Page 25 - Norsk Fiskerinaering

P. 25

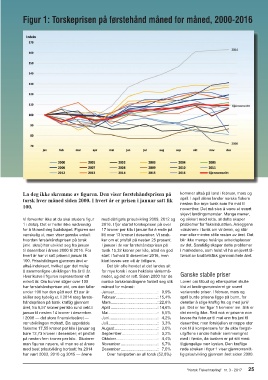

Figur 1: Torskeprisen på førstehånd måned for måned, 2000-2016

La deg ikke skremme av figuren. Den viser førstehåndsprisen på kommer altså på land i fe bruar, mars og

torsk hver måned siden 2000. I hvert år er prisen i januar satt lik april. I april alene lander norske fiskere

100. nesten like mye torsk som fra mai til

november. Det må sies å være et svært

skjevt landingsmønster. Mange mener,

Vi forventer ikke at du skal studere figur med dårligste prisutvikling 2009, 2012 og og sikkert med rette, at dette skaper

1 i detalj. Det er heller ikke nødvendig 2016. I fjor startet torskeprisen på over problemer for fiskeindustrien. Anleggene

for å få med deg budskapet. Figuren ser 17 kroner per kilo i januar for å ende på «drukn er» i torsk om vinteren, og står

vanskelig ut, men viser ganske enkelt litt over 13 kroner i desember. Vi snak mer eller mindre stille resten av året. Det

hvordan førstehåndsprisen på torsk ker om et prisfall på nesten 25 prosent. blir ikke mange helårige arbeidsplasser

(inkl. skrei) har utviklet seg fra januar I januar i år var førstehåndsprisen på av det. Samtidig skaper dette problemer

til desember i årene 2000 til 2016. For torsk 15,32 kroner per kilo, altså en god i markedene, som helst vil ha en jevnt til

hvert år har vi satt prisen i januar lik start i forhold til desember 2016, men førsel av kvalitetsfisk gjennom hele året.

100. Prisutviklingen gjennom året er klart lavere enn ett år tidligere.

altså indeksert, hvilket gjør det mulig Det blir ofte hevdet at det landes alt

å sammenligne utviklingen fra år til år. for mye torsk i noen hek tiske vintermå

Hver kurve i figuren representerer ett neder, og det er rett. Siden 2000 har de Ganske stabile priser

enkelt år. Om kurven stiger over 100 norske torskelandingene fordelt seg slik Loven om tilbud og etterspørsel skulle

har førstehåndsprisen økt, om den faller måned for måned: tilsi at landingsmønsteret gir svært

under 100 har den gått ned. Et par år Januar...................................... : 9,9% varierende priser. I februar, mars og

skiller seg tydelig ut. I 2014 steg første Februar .................................... : 15,4% april burde prisene ligge på bunn, for

håndsprisen på torsk kraftig gjennom Mars ......................................... : 22,8% deretter å stige kraftig fra og med juni/

året, fra 8,57 kroner per kilo rund vekt i April ......................................... : 14,6% juli. Det er her figur 1 kommer inn. Slik er

januar til nesten 14 kroner i desember. Mai ........................................... : 5,5% det nemlig ikke. Rett nok er prisene noe

I 2008 — det store finanskriseåret — Juni .......................................... : 4,2% lavere fra februar til mai enn fra juni til

var utviklingen motsatt. Da oppnådde Juli ........................................... : 3,3% desember, men forskjellen er neppe stor

fiskerne 17,55 kroner per kilo i januar og August ..................................... : 3,0% nok til å kom pensere for de økte fangst

bare 12,73 kroner i desember; et prisfall September ............................... : 3,2% utgiftene i andre halvår sammenlignet

på nesten fem kroner per kilo. Studerer Oktober .................................... : 4,4% med i første, da torsken er på sitt mest

man figuren nøyere, vil man se at årene November ................................ : 6,7% tilgjengelige nær kys ten. Den kraftige

med best prisut vikling bortsett fra 2014 Desember ................................ : 7,0% røde streken i figur 1 viser gjennomsnitt

har vært 2003, 2010 og 2015 — årene Over halvparten av all torsk (52,8%) lig prisutvikling gjennom året siden 2000.

"Norsk Fiskerinæring" nr. 3 - 2017 25