Page 45 - Norsk Fiskerinaering

P. 45

svarende lønnsomhet. Ringnot

hadde ekstremt god inntjening

i treårsperioden 2010 til 2012,

med høye kvoter på sild og

lodde og høye makrellpriser

som følge av tsunamien i

Japan. I 2015 var inntjeningen

mer normalisert (se figur 1).

Kystflåten hadde også et godt

år, mye av samme grunn som

torske trål. Prisene på torsk og

sei gikk kraftig opp. Dertil hø-

rer selvsagt at bunkersprisene

gikk jevnt nedover i 2015, noe

hele flåteleddet hadde nytte

av.

Fiskeindustrien hadde

også glede av den gunstige

kronekursen i 2015. For kon-

vensjonelle bedrifter var det

fordelaktig at kronen var på

sitt sterkeste på våren når

man kjøpte inn fisk og svak

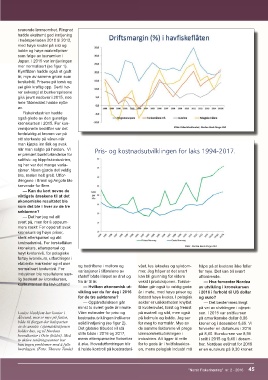

når man solgte på høsten. Vi Pris- og kostnadsutvilklingen for laks 1994-2017.

er primært bankforbindelse for

salt fisk- og klippfiskindustrien,

og her var det mange varia-

sjoner. Noen gjorde det veldig

bra, resten helt greit. Utfor-

dringene i Brasil og Angola ble

krevende for flere.

— Kan du kort nevne de

viktigste årsakene til at det

økonomiske resultatet ble

som det ble i hver av de tre

sektorene?

— Det har jeg vel alt

svart på, men for å oppsum-

mere raskt: For oppdrett svak

kronekurs og høye priser,

sterk etterspørsel og økt

kostnadsnivå. For torskeflåten

kronekurs, etterspørsel og Kilde : Nordea Bank Norge ASA

høyt kvotenivå, for pelagiske

fartøy kronekurs, utfordringer i

eta blerte markeder og et mer og bedriftene i mellom og vået, les lakselus og sykdom- håpe på at kvotene ikke faller

normalisert kvotenivå. For variasjoner i tilførslene av mer. Jeg håper at det snart for mye. Det kan bli svært

industrien ble resultatene sær- råstoff både i løpet av året og kan bli grunnlag for videre utfordrende.

lig bestemt av kronekursen, fra år til år. vekst i produksjonen. Torske- — Hva forventer Nordea

konkurransen fra lavkostland

— Hvilken økonomisk ut- flåten går også to veldig gode av utvikling i kronekursen

vikling ser du for deg i 2016 år i møte, med høye priser og i 2016 i forhold til US dollar

for de tre sektorene? fortsatt høye kvoter. I pelagisk og euro?

— Oppdrettslaksen går sektor er usik kerheten knyttet — Det bestemmes langt

minst to svært gode år i møte. til kvotenivået, først og fremst på vei av utviklingen i oljepri-

Louise Haahjem har kontor i Våre esti mater for pris- og på makrell og sild, men også sen. I 2015 var snittkursen

Ålesund, men er mye på farten, kostnadsutviklingen indikerer på kolmule og lodde. Jeg ser på amerikanske dollar 8,06

både til Bergen der halvparten solid inntjening (se figur 2). for meg to normalår. Mye av kroner og i desember 8,69. Vi

av de ansatte i sjømatdivisjonen Det globale tilbudet vil stå de samme faktorene vil prege forventer en dollarkurs i 2016

holder hus, og til Nordeas stille både i 2016 og 2017, lønnsomhetsutviklingen i

hovedkontor i Oslo (bildet). Med på 8,60. Eurokursen var 8,95

to aktive tenåringssønner har mens etterspørselen fortsetter industrien. Alt ligger til rette i snitt i 2015 og 9,46 i desem-

hun ingen problemer med å fylle å øke. Hovedutfordringen blir for to gode år i hvitfisksektor- ber. Nordeas estimat for 2016

hverdagen. (Foto: Therese Tande) å holde kontroll på kostnadsni- en, mens pelagisk industri må er en eurokurs på 9,30 kroner.

"Norsk Fiskerinæring" nr. 2 - 2016 45