Page 105 - Norsk Fiskerinaering

P. 105

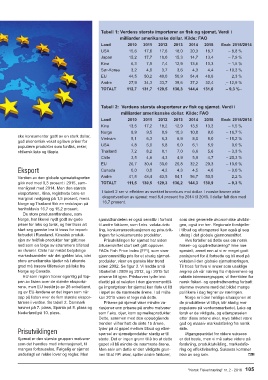

Tabell 1: Verdens største importører av fisk og sjømat. Verdi i

milliarder amerikanske dollar. Kilde: FAO

Land 2010 2011 2012 2013 2014 2015 Endr. 2015/2014

USA 15,6 17,6 17,6 18,0 20,3 18,7 – 8,8 %

Japan 15,2 17,7 18,0 15,3 14,7 13,4 – 7,9 %

Kina 6,3 7,8 7,4 12,9 13,5 13,3 – 1,5 %

Sør-Korea 3,2 4,0 3,7 3,6 4,3 4,4 – 10,3 %

EU 44,5 50,2 49,0 50,9 54,4 48,8 2,3 %

Andre 27,9 34,3 33,7 35,6 37,2 32,4 – 12,9 %

-

TOTALT 112,7 131,7 129,5 136,3 144,4 131,0 – 9,3 %–

Tabell 2: Verdens største eksportører av fisk og sjømat. Verdi i

milliarder amerikanske dollar. Kilde: FAO

Land 2010 2011 2012 2013 2014 2015 Endr. 2015/2014

Kina 13,5 17,2 18,2 12,9 13,5 13,3 – 1,5 %

Norge 8,9 9,5 8,9 10,3 10,8 9,0 – 16,7 %

ske konsumenter godt av en sterk dollar, Vietnam 5,1 6,3 6,3 6,9 8,0 8,0 – 15,2 %

god økonomisk vekst og lave priser for

populære produkter som tunfisk, reker, USA 4,8 5,9 5,8 6,0 6,1 5,9 0,0 %

chilensk laks og tilapia. Thailand 7,2 8,2 8,1 7,0 6,6 5,6 – 3,3 %

Chile 3,5 4,6 4,3 4,9 5,9 4,7 – 20,3 %

EU 26,7 30,4 30,0 29,8 32,2 29,3 – 10,9 %

Eksport Canada 0,0 0,0 4,2 4,3 4,5 4,6 – 9,0 %

Verdien av den globale sjømateksporten Andre 41,8 48,4 43,5 54,1 56,7 50,5 2,2 %

gikk ned med 9,3 prosent i 2015, sam- TOTALT 111,5 130,5 129,3 136,2 144,3 130,9 – 9,3 %

menlignet med 2014. Men den største

eksportøren, Kina, registrerte bare en I tabell 2 ser vi effekten av svekket kronekurs mot dollar. I norske kroner økte

marginal nedgang på 1,5 prosent, mens eksportverdien av sjømat med 8,4 prosent fra 2014 til 2015. I dollar falt den med

Norge og Thailand fikk en reduksjon på 16,7 prosent.

henholdsvis 16,7 og 15,2 pros ent.

De store produsentlandene, som

Norge, har likevel nydt godt av gode sjømathandelen er også sensitiv i forhold som den generelle økonomiske utviklin-

priser for laks og torsk, og har tross alt til andre faktorer, som f.eks. valutautvik- gen, også inn her. Regionale for skjeller

klart seg ganske bra til tross for import- ling, konkur ransesituasjonen og prisutvik- i tilbud og etterspørsel kan også gi seg

forbudet i Russland. Kinesisk produk- lingen for konkurrerende produkter. utslag i det globale gjennomsnittet.

sjon av hvitfisk-produkter har gått noe Prisutviklingen for sjømat har siden Hva forteller så dette oss om norsk

ned som en følge av strammere tilførsel årtusenskiftet stort sett gått oppover. fiskeri- og oppdrettsnæring? Ikke noe

av råvarer. Chile har mistet betydelige FAOs Fish Price Index (FPI), som viser spesielt, annet enn at vi er meget godt

markedsandeler når det gjelder laks, idet gjennomsnit tlig pris for et utvalg sjømat- posisjonert for å fortsette og bli med på

store amerikanske kjeder nå i økende produkter, viser en ganske klar trend veksten i den globale sjømatnæringen.

grad må basere tilførselen på laks fra siden 2002. Se figur 3. Vi hadde små Til tross for hva vi anser som usaklige

Norge og Canada. tilbakefall i 2009 og 2012, og i 2015 falt angrep på vår næring fra miljøvernere og

EU som region troner egentlig på top- prisene litt igjen. Priskurven tyder imi- rabiate interessegrupper, vil fremtiden for

pen av listen over de største eksportø- dlertid på at veksten i den gjennomsnittli- norsk fiskeri- og oppdrettsnæring fortsatt

rene, men EU består jo av 28 enkeltland, ge importprisen for sjømat kan flate ut litt stemme overens med det bildet mange

og av EU-landene er det ingen som når i løpet av de nærmeste årene. I så måte politikere i dag tegner av næringen.

opp på listen over de fem største ekspor- kan 2015 være et tegn må dette. Norge er i den heldige situasjonen at

tørene i verden. Se tabell 2. Danmark Prisene på sjømat viser mindre va- de produktene vi tilbyr, blir stadig mer

havner på 7. plass, Spania på 8. plass og riasjoner enn prisene på andre matvarer populære på verdensmarkedet. Laks og

Nederland på 10. plass. som f.eks. oljer, korn og melkeprodukter. torsk er de viktigste, og etterspøselen

Dette, sammen med den oppadgående etter disse artene øker, mye takket være

trenden vi har hatt de siste 15 årene, god og massiv markedsføring fra norsk

Prisutviklingen tyder på at gapet mellom tilbud og etter- side.

Utgangspunktet for videre suksess

spørsel av sjømatprodukter stadig er til

Sjømat er den største gruppen matvarer stede. Det er ingen grunn til å tro at dette er det beste, men vi må satse videre på

som det handles med inter nasjonalt, til gapet vil bli mindre de nærmeste årene. forskning, produktutvikling, markedsfø-

manges forbauselse. Følgelig er sjømat Men selv om dette er den vik tigste grun- ring og effek tivisering. Suksess kommer

underlagt en rekke lover og regler. Men nen til at FPI øker, spiller andre faktorer, ikke av seg selv.

"Norsk Fiskerinæring" nr. 2 - 2016 105