SLITER MEST

Inkassoansatte har langt dårligere lønns- og arbeidsvilkår enn ansatte i bank og forsikring. Hovedfunnene i Finansfokus’ store arbeidsmiljøundersøkelse er ikke til å ta feil av.

15

15

Kunderådgiver Lena Selland i Sparebanken Vest tror de fleste vil tåle dyrere tider – hvis de bare tenker litt mer over hva de bruker penger på.

18

18

BankID dekker i dag 96 prosent av befolkningen mellom 20 og 70 år, men mange faller utenfor. Uten tilgang til tjenester som Helsenorge og VIPPS, blir hverdagen vanskelig.

BETY FOR BANKENE?

Metaverset er en virtuell møteplass som vil kunne få stor betydning for bankene fremover. Nå kjemper mange aktører for at akkurat deres plattform skal bli den store.

INNSTILLING

Valgkomiteen innstiller på gjenvalg av forbundsleder Vigdis Mathisen og nestleder Arne Fredrik Håstein. Les mer om deres kjernesaker.

TAR GJENVALG

– Mye kan skje i løpet av neste landsmøteperiode, sier forbundsleder Vigdis Mathisen. Hun er klar for en ny periode som leder av Finansforbundet, dersom hun blir valgt på landsmøtet 30. nov..

Ålgård Offset AS er

godkjent som

svanemerket bedrift.

GODKJENT OPPLAG: 33 040

FORSIDEILLUSTRASJON: Benjamin Gjerde

REDAKSJONEN AVSLUTTET: 18. november 2022

FINANSFOKUS 03/22. MAGASIN FOR FINANSFORBUNDET 23. ÅRGANG ISSN 1502-0053

ANSVARLIG REDAKTØR

Svein Åge Eriksen

Mobil: 900 79 547

sae@finansforbundet.no

JOURNALIST

Sjur Anda

Mobil: 470 34 460

san@finansforbundet.no

ABONNEMENT

Marit Rydningen

Mobil: 913 40 153

mry@finansforbundet.no

ANNONSER

Fredrik Selnes Schei

Mobil: 934 31772

fredrik@finansforbundet.no

DESIGN

Mediamania AS

DISTRIBUSJON

Helthjem Mediapost AS

UTGIVER

Finansforbundet

Postboks 9234 Grønland

0134 OSLO

FORBUNDSLEDER

Vigdis Mathisen

DIREKTØR

Runar Wilhelm Henriksen

Lav takhøyde i finansnæringen

H vem husker ikke fordelingen av saft eller lørdagsgodt mellom søsken da man vokste opp? Det var viktig at det ble fordelt helt likt, ellers ble det urettferdig. Dette er nok en del av barneoppdragelsen for de fleste av oss og som fremdeles utføres i beste mening.

Når vi blir eldre, og spesielt tenåringer, synes vi at verden er urettferdig hele tiden, samt at vi oftere får bekreftelser på våre antakelser.

Når vi så blir voksne og skal ut i arbeidslivet, kommer vi ofte opp i situasjoner som virker urettferdige. Det kan være forskjellsbehandling av kolleger, fordeling av arbeidsoppgaver eller annet som kan virke urettferdig da vi ønsker at alle skal få samme mulighet.

Et aktuelt eksempel i disse dager er hjemmekontor. Dette var en fleksibilitet som kom igjennom pandemien, og som er et konkurransefortrinn for arbeidsgiver.

I vår bedrift, Danske Bank, fungerer ordningen fint for de fleste med mulighet av konsernet til å jobbe to dager i uken fra hjemmekontor. Utfordringen er at når man er 1 200 ansatte i ulike sammensetninger i team, størrelse og arbeidsoppgaver så fungerer ikke «one size fits all», og ordningen kan derfor oppleves urettferdig for noen. Men er den det?

I tillegg til mulighet for hjemmekontor har vi også tilrettelegging når det gjelder livsfasepolitikk. Vi har også team som har et bredt aldersspenn, til team som har mange unge eller godt voksne med ulike behov for tilrettelegging. Derfor kan det bli en utfordring for teamene å ha samme regler eller tilrettelegging når man også har ulike arbeidsoppgaver.

Det betyr i praksis at selv om vi har like regler for alle, er det et godt fokus på tilrettelegging for den enkelte, basert på livssituasjon og arbeidsoppgaver. Dette kan være å gi ulike løsninger for å møte hver enkelt gjennom involvering av ansatte og ledelsen innenfor rammen av fleksibiliteten vi har.

Både lederne og tillitsvalgte har et ansvar for å kommunisere godt rundt dette, slik at man unngår opplevelsen av urettferdighet.

Det er nemlig slik at rettferdighet faktisk noen ganger kan være å gi mer saft til den som er «mest» tørst...

Hovedtillitsvalgt Danske Bank

Ta vare på verdiene våre

E r du som meg ganske preget av situasjonen både i Norge, Europa og verden akkurat nå?

Jeg kjenner at det er vanskelig å ikke la motløsheten ta overhånd, men i stedet må vi sørge for å bruke ressursene våre der vi kan gjøre en forskjell. Og noe av det jeg kjenner på nå, er hvor viktig det er å snakke om fagforeninger som en del av demokratiene i verden. Det å kjempe for retten til å si og gjøre det vi mener, er best for våre kolleger og for arbeidsplassen vår, er en forutsetning for vårt samfunn og som mange tar for gitt. At alle skal få leve som de vil, være den de er og bli respektert for det, er også en del av demokratiet, men som mange ikke føler er mulig i dag, selv ikke i Norge.

Når udemokratiske krefter bruker sosiale medier til å manipulere våre tanker og ideer, godt hjulpet av algoritmer som reagerer mer på aggressive enn positive innlegg, ja da er det viktig at vi holder fast ved verdiene våre. Men hvilke er egentlig det? Frihet og selvstendighet topper lista over de mest verdsatte verdiene i Norge. Men også toleranse, hjelpe hverandre og respekt kommer høyt opp.

Ingen av disse verdiene er ukjente for oss som er tillitsvalgte. Bare kjenn på ordet; Tillitsvalgt. Valgt i tillit. Og her tror jeg vi er ved kjernen av det hele. Hele vårt samfunn og alt vi har bygget av strukturer, bygger på at vi har, og har hatt, tillit til hverandre og til systemene vi har bygget. Når disse blir utfordret og undergravd blant annet av «fake news», blir vi usikre. Men det er da det gjelder som mest. Vi må snakke om demokratiet, fagforeningenes plass, den norske modellen og alles ansvar for at dette lever videre i samfunnet vårt. Vi har en viktig oppgave med å formidle dette til barn og barnebarn. La det være høstens viktigste oppgave!

Finansfokus er medlem av Fagpressen

og opplagskontrolleres årlig. Finansfokus

redigeres etter Redaktørplakaten og

pressens

etiske rammeverk av en selvstendig

og uavhengig redaktør, og i tråd

med Finansforbundets

grunnsyn og

formål. Artikler og synspunkter i Finansfokus uttrykker derfor ikke nødvendigvis Finansforbundets

syn i enkelte spørsmål.

Pressens Faglige Utvalg (PFU) er et klageorgan oppnevnt av Norsk Presseforbund som

behandler klager mot pressen i presseetiske spørsmål.

30. august fikk 24 ansatte på Intrums kundesenter i Røyken den lite hyggelige beskjeden om at de må finne seg ny jobb. De berørte reagerte med sjokk og vantro. Bakgrunnen for nedbemanningen er at inkassobransjen, i likhet med resten av finansbransjen, står overfor stadig større endringer. Strengere regulering fra myndighetene, økte krav fra både kunder og sluttkunder, til digitalisering og høyere krav til kompetanse, er den nye hverdagen. (30. aug.)

52 prosent av arbeidsgivere i bank, finans, forsikring og eiendom har en forventning om å øke bemanningen. Kun ni prosent forventer å redusere arbeidsstyrken. Funnene fra undersøkelsen stemmer godt med virkeligheten:

– Behovet for arbeidskraft er stort. Før var det først og fremst snakk om mangel på kompetanse, nå sliter vi også med å finne nok folk. – Vi har aldri hatt så mye å gjøre som nå. Det er et veldig stort behov for både innleie og rekruttering til bank- og finansbransjen, sier Frode Halvorsen, konserndirektør i ManpowerGroup Norge. (7. sept.)

– flere ansatte

De siste fem årene har DNB gjennomgått en sterk sentralisering. Nå jobber åtte av ti ansatte i Oslo, Bergen eller Trondheim. Antall avdelingskontorer er kraftig redusert, mens antall ansatte øker.

Trenden og tallene basert på de innrapporterte a-meldingene om start, endring og opphør av arbeidsforhold til Arbeidsgiver- og arbeidstakerregisteret (Aa-registeret) er ikke til å ta feil av: Mens DNB-jobber og avdelingskontorer forsvinner i distriktene, øker konsentrasjonen av nye jobber betydelig i de tre største byene og særlig ved hovedkontoret i Bjørvika i Oslo. DNB selv mener a-meldingene ikke er en god måleparameter, og argumenterer med at det nå er blitt større fleksibelt der ansatte jobber og bor. (8. sept.)

I det siste året før pandemien, i 2019, ble det ifølge statistikk fra Finans Norge avdekket forsikringssvindel for nærmere 500 millioner kroner. Lyngbø opplyser at Fremtind, forsikringsselskapet til SpareBank 1 og DNB, årlig avdekker svindel for om lag 75 millioner kroner. Hittil i år har antall svindelforsøk overfor selskapet økt med ti prosent. (28. sept.)

De ansatte i finansbransjen er jevnt over fornøyde med sine lønns- og arbeidsbetingelser. Det viser en ny arbeidsmiljøundersøkelse utført av Finansfokus. I inkasso ser det derimot litt annerledes ut. De inkassoansatte scorer dårligst på nesten alle spørsmål i undersøkelsen. De tjener minst, trives dårligst og flere vil slutte i jobben.

Denne undersøkelsen satte jeg pris på!

- Jeg synes min arbeidsgiver har stått fram styrket og som et bra sted å jobbe under pandemien.

- Alder for pensjonering er avhengig av helse og at jeg føler at jeg mestrer jobben min.

- Samme arbeidsgiver i 37 år, så da søker man ikke etter noe annet. Flott arbeidsplass.

- Veldig glad for at vi har AFP i firma jeg jobber, da kan jeg begynne å trappe ned ved 62.

- Viktig med fleksibilitet i arbeidstid - og sted. Ønsker mulighet for hjemmekontor og å styre hverdagen selv.

- Stortrives med kollegaer. Ledelsen har sitt forbedringspotensial i måten kjeden drives på.

- Selv om jeg er meget godt fornøyd i dag, men det har vært perioder som har vært vanskelige.

- Trives bedre enn før, fordi arbeidsområdet har fått økt prioritet og vi har blitt flere som jobber med samme område.

- Når det gjelder arbeidsmiljøet på jobben, er det samlet sett like bra nå som før pandemien, men noe har blitt bedre og noe har blitt verre.

- Pandemien har ikke gitt noen negative endringer, heller positive da vi nå får lov til å ha hjemmekontor 2 dager i uken.

Denne undersøkelsen satte jeg pris på!

- Jeg er misfornøyd med åpent landskap. Det gir mindre konsentrasjon og større grad av forstyrrelser.

- Det sies i fest-taler at man er attraktiv som senior - slik oppleves det ikke; man er satt på innbytterbenken.

- Jeg er misfornøyd med åpent landskap. Det gir mindre konsentrasjon og større grad av forstyrrelser.

- Vi har delvis blitt beordret tilbake på kontoret etter pandemien, da jeg jobber ved et kontor som er åpent for kunder 3 dager i uka.

- Lønn i finans rammer svært urettferdig all den tid store deler av rammen tildeles lokalt.

- Lønn i forhold til mengde arbeid som utføres daglig er altfor lav.

- Kravet til at ansatte skal "springe raskere" og levere stadig bedre resultater er krevende, og stress blant PM-rådgivere har vært ei stor utfordring over tid.

- Den teknologiske utviklingen gjør at arbeidsoppgavene mine vil forsvinne trolig innen et par års tid.

- Er sykmeldt etter flere år med trakassering og grov forskjellsbehandling fra to ledere.

- Lav fastlønn i forhold til arbeidet vi gjør. 405 000 er ikke så mye å skryte av når man er rådgiver, andre forsikringsselskaper gir langt høyere fastlønn.

KILDE: FRITEKSTSVAR FRA VÅR UNDERSØKELSE.

Inkassoansatte sliter mest

De tjener minst, trives dårligst og flere vil slutte i jobben. Hva er det egentlig som skjer i inkassobransjen?

B ak den litt tabloide ingressen skjuler det seg et sørgelig faktum: Inkassoansatte har langt dårligere lønns- og arbeidsvilkår enn ansatte i bank og forsikring. Hovedfunnene i Finansfokus’ store arbeidsmiljøundersøkelse er ikke til å ta feil av. Jevnt over scorer inkassoansatte dårligst på nesten alle spørsmål i undersøkelsen. Det er dårlig nytt for ledelsen og styrene i Norges 77 inkassoselskaper. Det er ingen tvil om at inkassobransjen har store utfordringer som må løses på kort og lang sikt.

Hovedtillitsvalgt Berit Stenvold og hovedverneombud Lene Hundeide i Norges største inkassoselskap Intrum synes undersøkelsen er lite hyggelig lesing. Riktignok kjenner de seg ikke igjen i alle de negative funnene i undersøkelsen. Det finnes noen gode forklaringer på hvorfor de inkassoansatte er mer misfornøyde enn ansatte i bank og forsikring.

– Lønn er utrolig viktig, også for ansatte i inkassobransjen. Vi tror lav lønn kan være hovedårsaken til den sterke misnøyen med lønns- og arbeidsbetingelsene som kommer til uttrykk i undersøkelsen. Når inkassobransjen nå blir medlemmer i Finans Norge håper vi det kan skje noe med det lave lønnsnivået i bransjen. Fra 2023 blir Finans Norge en egen landsforening i NHO.

Du blir ikke rik av å jobbe med inkasso, og du blir heller ikke særlig populær hos sluttkundene som skyldnerne heter i denne bransjen. 45 prosent av de ansatte i inkasso tjener mindre enn 500 000 kroner brutto i året. Til sammenligning tjener bare syv prosent av ansatte i bankene og åtte prosent av de ansatte i forsikring like dårlig.

– Ansatte i inkasso tjener opptil 100 000 mindre enn ansatte i bank og forsikring. Tradisjonelt har inkassobransjen vært en lavtlønnsbransje, sier hovedtillitsvalgt Berit Stenvold og hovedverneombud Lene Hundeide i Intrum.

Undersøkelsen bekrefter at lønn er viktigst for de inkassoansatte. På spørsmål om hva som er de tre viktigste områdene ved valg av ny arbeidsgiver, svarer hele 81 prosent av respondentene at lønn er viktigst. Bare 45 prosent svarer spennende arbeidsoppgaver, mens 42 prosent svarer godt arbeidsmiljø.

Også pensjonsbetingelsene er dårligere i inkasso enn i bank og forsikring. Ett eksempel på dette er innskuddssatsene på tjenestepensjonsordningene. I inkassobransjen ligger satsen gjerne på fem prosent av brutto lønn. I bank og forsikring er innskuddssatsen oftest syv prosent. Dette kan være forklaringen på hvorfor inkassoansatte velger å arbeide helt til de tar ut alderspensjon fra fylte 67 år. De har kort og godt ikke råd til å gå av med pensjon tidligere.

Inkassoansatte opplever at deres kompetanse blir mindre verdsatt enn hos ansatte i bank og forsikring. Samtidig ønsker de ansatte å heve sin kompetanse og at lederne blir flinkere til å tilby dem kompetanseutvikling. I dag opplever mange ansatte mindre faglig utvikling enn kollegene i bank og forsikring.

– Dette tolker vi først og fremst som en bønn til lederne om at de blir flinkere til å se og høre på sine medarbeideres behov og ønsker. Vi synes selvsagt det er svært positivt at de ansatte ønsker mer kompetanseutvikling, og da må lederne i inkassobransjen gripe denne muligheten, sier Stenvold og Hundeide.

Undersøkelsen viser også at inkassoansatte ønsker mer ros og anerkjennelse for godt utført arbeid fra nærmeste leder.

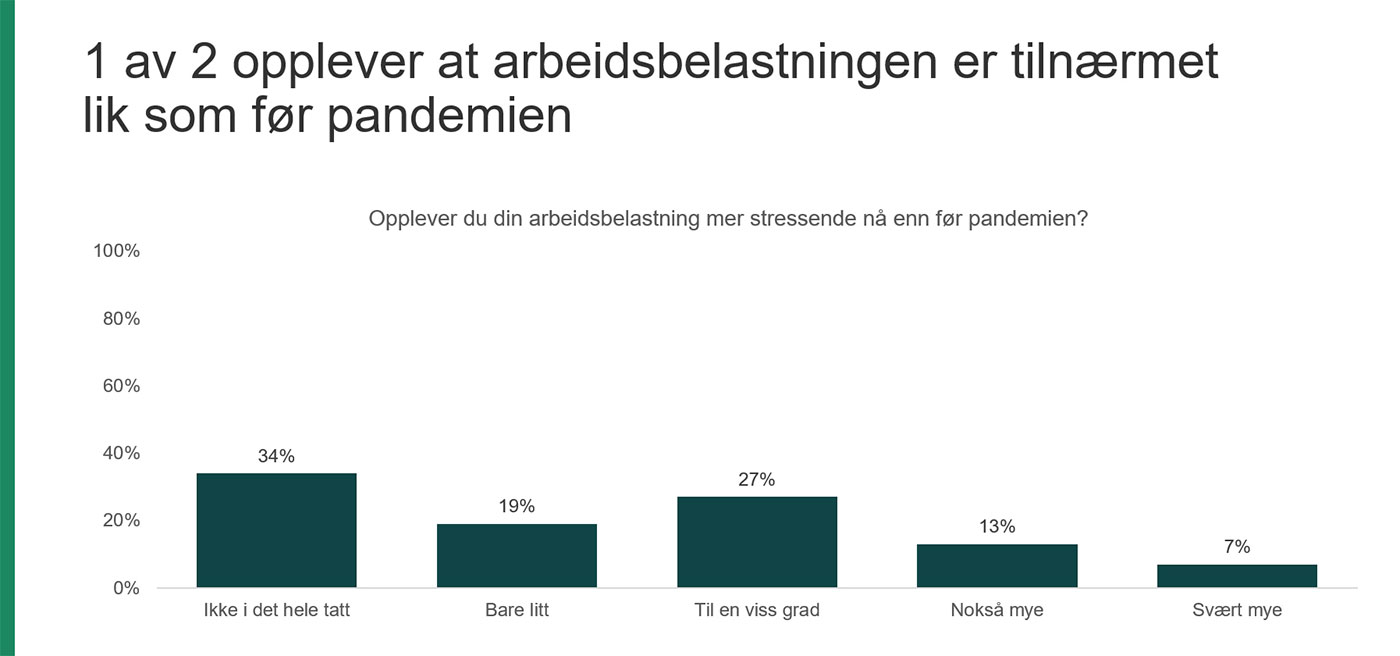

I undersøkelsen sier et flertall av inkassoansatte at de har fått en mer stressende arbeidssituasjon etter p a n d e m i e n . Samtidig peker de på at arbeidsmiljøet er blitt dårligere. Dette stemmer ikke helt med ansattrepresentantenes egne observasjoner.

– Vi kjenner oss ikke igjen når ansatte sier at hverdagen er blitt travlere og arbeidsmiljøet dårligere etter pandemien. Etter pandemien har vi sett en nedgang i saksmengden. Dessuten har ansatte i vårt selskap fått en betydelig økt fleksibilitet når det gjelder valg av arbeidssted. De aller fleste kan velge å arbeide 40/60 prosent i løpet av en måned hvor 60 prosent skal være på kontoret. Dette er de ansatte godt fornøyde med, sier Stenvold og Hundeide.

Positivt er det også at ansatte i inkasso opplever å få god støtte og hjelp fra sine kolleger.

– Før pandemien er vår mening at vi hadde et godt arbeidsmiljø og en god kultur i vår bedrift. Men med to år med pandemi, så skjedde det noe med kulturen. I dag er den ikke like god som den var, og ansatte opplever blant annet at arbeidsgiver har kuttet ned på sosiale tiltak. Dette synes vi er synd, og vi vil arbeide for bedre arbeidsmiljø og kultur.

Stenvold og Hundeide beskriver arbeidsmiljøet i Intrum som godt, men det er en utfordring å bygge en god kultur på tvers når turnoveren i selskapet er så stor som den er.

Ansattrepresentantene tror også at noe av misnøyen fra inkassoansatte skyldes det faktum at inkassobransjen generelt og Intrum som bedrift, er midt oppe i en stor omstilling. Bransjens rammebetingelser er under endring. Ny inkassolov og nye salærsatser vil kunne føre til lavere inntekter og et større press på kostnadene.

– Det er klart at med de store endringene som skjer i våre rammebetingelser, så skaper det usikkerhet om fremtiden. Sammen med generell misnøye blant de ansatte, som fremkommer av rapporten, og dårligere lønns- og pensjonsvilkår, så kan det være forklaringen på at det er mange ansatte i inkasso som ønsker å slutte i jobben, tror de to ansattrepresentantene.

Undersøkelsen avdekker også at én av to ansatte i inkasso er blitt utsatt for trusler eller vold de siste tre årene.

– Dette synes vi er både alvorlig og trist. Alle uønskede hendelser blir fulgt opp av arbeidsgiver, og vi har en advokat som vurderer hvilke episoder som skal anmeldes til politiet. Vi har nulltoleranse for trusler og vold mot ansatte, og Intrum har veldig gode rutiner for håndtering av uønskede hendelser, sier de to.

Nå håper ansattrepresentantene at arbeidsgiverne i inkassobransjen tar tak i de funnene som er gjort i undersøkelsen, slik at de sammen kan finne gode løsninger på kort og lang sikt som medfører at inkassobransjen kan bli en attraktiv arbeidsgiver i finansnæringen.

Historisk har inkassobransjen hatt en omdømmeutfordring. I sosiale sammenhenger kvier de ansatte seg for å fortelle hvor de arbeider, siden mange kjenner noen som har dårlig erfaring med inkassobransjen.

– Vi er en viktig brikke i samfunnet, og uten inkassobransjen vil man måtte betale for varer og tjenester på forskudd. Vi jobber for å finne gode løsninger for skylderne og kreditorene, og det er alle tjent med. Derfor ønsker vi å fremsnakke inkassobransjen og håper at flere etter hvert ser nytten av den jobben vi gjør, avslutter hovedtillitsvalgt og hovedverneombudet.

Antall foretak med bevilling til å drive inkassovirksomhet har de siste par årene vært stabilt, men ble vesentlig redusert i 2021. Ved utgangen av 2021 hadde 81 foretak fremmedinkassobevilling, mot 90 i 2020. I tillegg har fem oppkjøpsforetak bevilling til å drive inkassovirksomhet.

Mens innkasserte midler i første halvår 2020 utgjorde 21,5 milliarder kroner, økte dette med 7,9 prosent til 23,2 milliarder kroner i første halvår 2021. Per 30. juni 2021 var det nærmere 6,3 millioner inkassosaker til behandling, noe som var en oppgang på tre prosent sammenlignet med utgangen av første halvår 2020. Inkassosaker til behandling representerte misligholdte forpliktelser på 115,1 milliarder kroner. Av dette utgjorde opprinnelig gjeldsbeløp (hovedstolen) 70,7 milliarder kroner. (Kilde: Finanstilsynet)

Store lønnsforskjeller

HR-sjef Arnhild Sivertsen i Intrum bekrefter at det er store lønnsforskjeller i inkassobransjen som har et stort antall små aktører. Bransjen er en inngangsport til finans for mange ansatte og har andre kompetansekrav enn bank og forsikring.

F inansfokus har bedt ledelsen i Norges største inkassoselskap om å kommentere noen av hovedfunnene i arbeidsmiljøundersøkelsen. Ett av hovedfunnene i undersøkelsen er at 45 prosent av de inkasso-ansatte tjener under 500 000 kroner i året. Det er vesentlig lavere enn i bank og forsikring– Ansatte i inkassobransjen har en annen kompetanseprofil og utdanningsbakgrunn enn i finansbransjen. Mange får sin første jobb som saksbehandler i inkassobransjen, og det kan påvirke indikasjonene i undersøkelsen, skriver Arnhild Sivertsen, HR-direktør i Intrum, i en epost til Finansfokus.

– Et annet funn er at de ansatte kvier seg for å si at de jobber i inkassobransjen. 26 prosent oppgir at det er svært lite eller lite sannsynlig at de vil anbefale sin nåværende arbeidsgiver til andre. Hva tror du er årsaken til dette? Har inkassobransjen en omdømmeutfordring og hva må etter ditt syn gjøres med dette?

– Inkassobransjen har en omdømmeutfordring. Dette knytter seg nok til at manges bilde av bransjen henger igjen fra en tid der inkassobransjen var preget av en del user-iøse aktører. Det har vært en profesjonalisering de siste årene. Vi er blitt flinkere til å få frem den viktige rollen vi spiller for å holde hjulene i gang i økonomien. Som markedsleder har Intrum et særlig ansvar for hele tiden å øke kvaliteten på arbeidet og gjennom dette løfte hele bransjens anseelse, skriver Sivertsen.

Et tredje funn er at inkassoansatte er mest utsatt for vold og trusler på arbeidsplassen. Undersøkelsen viser at så mye som én av to ansatte i inkasso er blitt utsatt for vold og trusler på arbeidsplassen de siste tre årene. Hvor alvorlig er dette og hvilke rutiner har Intrum for håndtering av slike situasjoner?

HR-direktør Arnhild Sivertsen svarer:

– Dette er tall vi ikke kjenner oss igjen i. Ulike former for trusler fra folk som er i en uoversiktlig og vanskelig situasjon, kan dessverre forekomme i vår bransje. Vi har rutiner for håndtering av slike situasjoner. Det er ukjent for oss at ansatte er blitt utsatt for vold.

De fleste måles på individnivå

Åtti prosent av dem som har svart på undersøkelsen, oppgir at deres arbeidsinnsats blir målt. Hele 55 prosent blir målt på individnivå. Dette får Bård Kuvaas fra BI til å reagere.

H vis jobben er veldig individuell er det ikke noen krise, men hvis det er mer teamorienterte organisasjoner, der samarbeid er sentralt, vil det kunne være kontraproduktivt, sier Kuvaas, professor ved Handelshøyskolen BI i Oslo. Han jobber ved Institutt for ledelse og organisasjon og har hovedsakelig arbeidet med spørsmål knyttet til organisasjonsatferd, ledelse og HR.

– Når slike arbeidsplasser måles individuelt, risikerer man redusert samarbeid og kunnskapsdeling. Det gjør eksempelvis at nyansatte får en trangere start enn de ellers ville hatt, sier Kuvaas, som også stiller spørsmål ved om det som måles, kan påvirkes av dem som blir målt. Han kommer med et eksempel fra eget liv.

– For noen år siden, da Rune Bjerke hadde sin famøse uttalelse om spleiselag, besluttet jeg meg for å avslutte mitt kundeforhold i DNB. Jeg ringte kundeservice og ordnet dette enkelt og greit. Etterpå ble jeg oppringt og spurt om jeg var misfornøyd med behandlingen jeg hadde fått, i og med at jeg hadde avsluttet kundeforholdet. Jeg var jo ikke det, den som hjalp meg gjorde en god jobb, det var DNB jeg var misfornøyd med og ikke kunderådgiveren, forteller Kuvaas.

For i det hele tatt å lykkes med målinger, gjelder det å sette riktig mål. Her er BI-professoren tydelig på hva som virker.

– Å bruke læringsorienterte snarere enn konkurranse- og resultatorienterte mål, er veien å gå. De må være relative for den enkelte og ikke ut fra standarder eller budsjett. Å måle antall samtaler på et kundesenter vil eksempelvis ofte være meningsløst. Det er så mange faktorer den enkelte ikke kontrollerer. På samme måte blir det feil å måle kundenes fornøydhet dersom man ønsker informasjon om den enkeltes prestasjoner, da det kan handle om helt andre ting enn kvaliteten på samtalen. Å bruke mål den enkelte setter selv, kan derimot ha en mer positiv effekt enn om organisasjonen setter målene, sier Kuvaas. Men også her er det fallgruver.

– Når målingene knyttes opp mot lønn og bonus, vil den ansatte ha som mål å sette terskelen så lavt som mulig, mens arbeidsgiver vil gi den ansatte noe å strekke seg etter. Resultatet blir ofte midt imellom. Da forsvinner hele hensikten med å holde på med målinger.

Intern konkurranse kan også virke direkte demotiverende.

– Det er bra for dem som vinner, men demotiverende for dem som ikke er i toppen. Det skaper få vinnere og mange tapere, sier professoren, som vil fremme læringsmål som mer effektive.

– Med læringsmål konkurrerer du mot deg selv i tidligere perioder, snarere enn kolleger eller andre team.

og turnover.”

Også Finansforbundet får mange henvendelser rundt målinger.

– Det er tillitsvalgte som trenger råd rundt temaet når de forhandler bedriftsavtalen eller at arbeidsgiver ønsker å drøfte ulike målesystemer. I tillegg er det en del enkeltmedlemmer som opplever utfordringer ved å bli målt, og har spørsmål rundt dette, sier Ida Flaatten, advokat i Finansforbundet.

– Mange er frustrerte over å bli målt på individnivå. Man føler gjerne ikke at målesystemene fanger opp innsatsen man faktisk gjør. Det kan være utfordrende å finne systemer som fanger opp prestasjonene på en ordentlig måte. Samtidig ser vi at større deler av arbeidsdagen måles. De ansatte opplever gjerne at det bikker over til overvåkning. Når hele arbeidsdagen blir kartlagt, er det slitsomt, sier Flaatten, som ser at pandemien kan ha hatt noen negative effekter her.

som vinner.”

– I takt med at flere havnet på hjemmekontor ble det utviklet noen avanserte målesystemer i USA, som kan måle på svært detaljert nivå, og i praksis overvåke alt som skjer på PC-en. Jeg vet ikke hvor utbredt det er i våre virksomheter, men vi får stadig flere henvendelser knyttet til dette, sier advokaten, som ikke helt forstår arbeidsgivernes evige målelyst.

– Mye forskning viser at dette er demotiverende på sikt. Det skaper et slitsomt arbeidsmiljø, høyt sykefravær og turnover.

Det er også personvernhensyn å ta ved målinger.

– Her blir det en interesseavveiing mellom arbeidsgivers behov for målinger versus inngrep mot personvernet. Jeg mener at formålet med målesystemet ofte kan oppnås med målinger på gruppenivå samt oppfølging av den enkelte av nærmeste leder, sier Flaatten, som tror at tallene målingene gir, kan være krykker å støtte seg på for lederne.

– Det er lettere å se på tall og statistikk enn på innsats, avslutter hun.

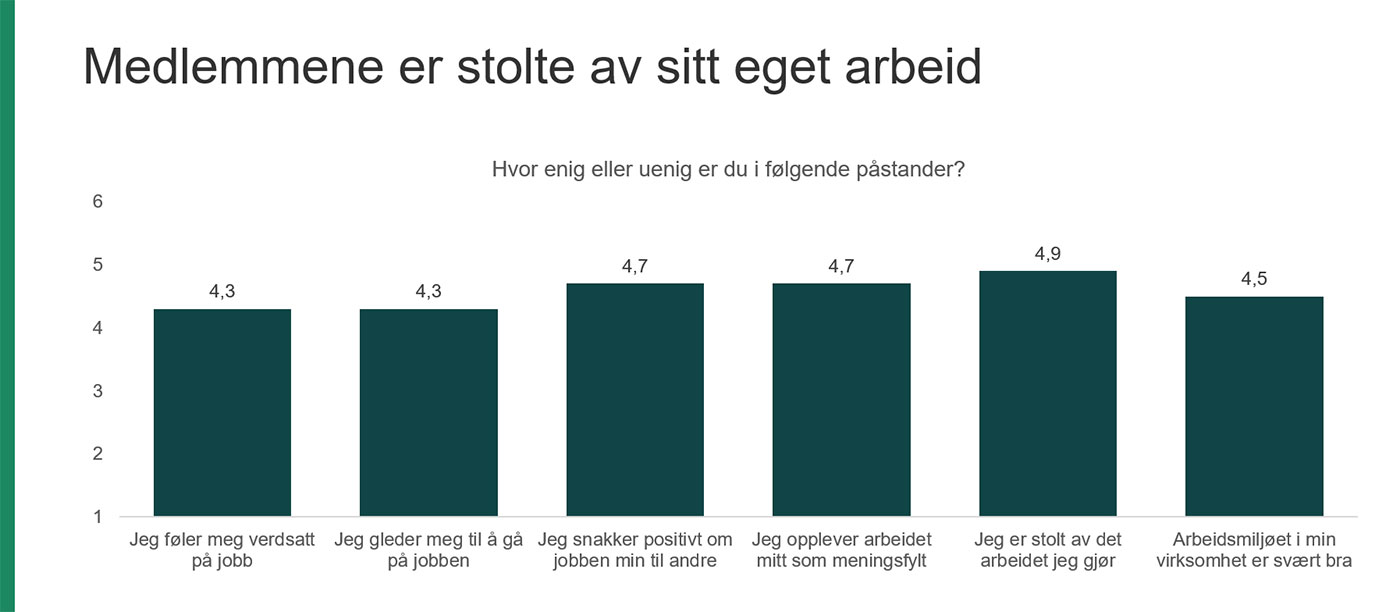

Stolte medarbeidere

De ansatte i finansbransjen er stolte av jobben de gjør og anbefaler sin egen arbeidsgiver. Det er to av funnene i undersøkelsen, der vi har dekket temaet arbeidsliv bredt. Her er noen flere funn.

O ppsummert er dette noen av hovedfunnene:

Medlemmene opplever at deres kompetanse er etterspurt. De er mindre fornøyde med arbeidsbelastningen.

- Medlemmene er stolte av sitt eget arbeid, men ønsker mer støtte fra nærmeste leder.

- Lønn, godt arbeidsmiljø og spennende arbeidsoppgaver er de tre viktigste områdene for valg av arbeidsgiver.

- Seks av ti vil anbefale nåværende arbeidssted til andre.

- Få medlemmer er på utkikk etter ny jobb. De som søker etter ny jobb, gjør det innenfor samme bransje.

- Én av to foretrekker å kunne velge arbeidssted.

- Én av ti er blitt utsatt for trusler eller vold på arbeidsplassen, og 75 prosent kommer fra kundene. Nærmeste leder har håndtert disse situasjonene på en tilfredsstillende måte.

- Innenfor temaene er ansatte i inkasso jevnt over mer misfornøyde enn ansatte i bank og forsikring.

- Det er minimale forskjeller mellom menn og kvinner og deres oppfattelse av arbeidsplass, arbeidsgiver og arbeidsmiljø.

Har du mye å gjøre? Da er sjansen stor for at du er mellom 30 og 49 år. Det er den aldersgruppen som opplever størst arbeidsbelastning. Det er også denne gruppen som har mest press på andre områder, som familie og ønske om karriereutvikling. Også innen inkasso er arbeidspresset høyt. Best har de eldste det, der de har en snittskår på 4,2 av seks på om arbeidsbelastningen er tilfredsstillende. 47 prosent oppgir at arbeidsbelastningen i større eller mindre grad er høyere nå enn før pandemien.

Alle snakker om at vi må jobbe lenger, pensjonsregnestykket går ikke opp. Det kan virke som om noen har oppfattet dette budskapet, selv om mange fremdeles ser for seg å gå av tidlig. 52 prosent av de spurte oppgir at de ser for seg å gå av med pensjon senest når de fyller 65 år, 19 prosent ved 62 eller før, 29 prosent ved 67 og hele ni prosent ønsker å jobbe til de blir 70. De unge ser ut til å ha innsett at pensjonsalderen skal opp. Nærmere én av fem av dem mellom 30 og 39 år ser for seg å gå av med pensjon når de er 70. 32 prosent av denne aldersgruppen ser for seg å gå av ved 67.

Finansbransjen holder seg med gode ledere. På påstanden «Jeg har et godt forhold til min nærmeste leder» gir en skår på 5.0 på en skala til seks. Det viser at ansatte generelt sett trives med sin leder. Her ser vi også at jo eldre du blir, jo bedre forhold har du til din leder.

På påstanden «Jeg er stolt av det arbeidet jeg gjør» er det en skår på 4,9 på en skala til seks. Samtidig er skåren 4,7 på om arbeidet er meningsfylt. De eldste opplever mest mening i arbeidet, med en skår på 5.0. Dette speiles også i at folk snakker positivt om jobben sin, der skåren ender på 4,7. På spørsmål om de ansatte føler seg verdsatt synker derimot skåren til 4,3.

Påstanden «Arbeidsmiljøet i min virksomhet er svært bra», gir en snittskår på 4,5. Bank og forsikring skårer sitt arbeidsmiljø til henholdsvis 4,6 og 4,7 mens i inkasso oppleves arbeidsmiljøet som dårligere, med en skår på 3,8. Også her ser vi at de eldre har det bedre enn de yngre, der gruppen 60–69 år skårer arbeidsmiljøet til 4,8, mens de på 20–29 år ender opp med 4,3. 22 prosent av dem som svarte, opplever at arbeidsmiljøet har blitt dårligere etter pandemien. 78 prosent av de ansatte anbefaler sin egen arbeidsgiver i større eller mindre grad

Lønn er klart på topp når de ansatte skal rangere de tre viktigste faktorene for valg av arbeidsgiver. Tradisjonelt blir lønn sett på som en viktig hygienefaktor, men er ikke avgjørende, så lenge den er akseptabel. På andre og tredjeplass kommer godt arbeidsmiljø og spennende arbeidsoppgaver. Bare åtte prosent av dem som svarte, har oppgitt mulighet til å gjøre karriere som viktig i valg av arbeidsgiver. Verdt å merke seg er at de over 50 er mer opptatt av godt arbeidsmiljø enn lønn. Blant lederne har 62 prosent av dem som svarte, oppgitt spennende arbeidsoppgaver som viktigst. Mest lønnskåte er IT-folkene, de har lønn på klar toppplassering, med 74 prosent. Spennende arbeidsoppgaver og godt arbeidsmiljø havner på 52 og 48 prosent. 39 prosent tenker på å bytte jobb. Èn av tre av disse ser etter ny jobb i samme bransje.

Halvparten av dem som svarte, har hjemmekontor mer enn én dag i uken. Kun 14 prosent jobber kun på kontoret. Seks av ti oppgir at de har høy fleksibilitet i valg av arbeidssted. Samtidig er denne friheten viktig. 70 prosent oppgir fleksibiliteten som viktig eller svært viktig.

Den kreative bankansatte

– Tall har aldri vært min lidenskap. Min største styrke er kreativitet, sier Lisbeth S. Wedervang. Hun er videoprodusent i Sparebanken Vest.

M ange tror kanskje at det er lite rom for kreativitet i en bank, men det stemmer ikke, sier Lisbeth S. Wedervang.

Etter at hun ble ansatt i Sparebanken Vest i 2018, har hun hatt varierte arbeidsdager. Nylig var hun for eksempel på Brann Stadion for å formidle stemningen under sparebankens familiedag.

Da Wedervang så stillingsannonsen fra Sparebanken Vest for noen år siden, hadde hun i en periode sjonglert to jobber som hun var veldig glad i. Hun var prosjektleder for en skolefilmfestival, og hun var promo-produsent for TV2.

– Jeg ville egentlig ikke gi opp noen av jobbene, men da jeg hadde fått barn nummer to kjente jeg behov for mer stabilitet, et fast arbeidssted og et fast miljø.

Etter jobbintervjuet hos Sparebanken Vest, var hun ikke i tvil om at hun ønsket å bli bankens første videoprodusent.

– Det var nytt for meg at banken deler ut flere hundre millioner til samfunnsnyttige prosjekter på Vestlandet hvert år. Det virket veldig spennende å få jobbe med å formidle de gode prosjektene og ildsjelene på Vestlandet, sier hun.

Alder: 36

Stilling: Medieprodusent, Merkevare

Utdanning: Bachelor i Nye medier, UiB.

Film- og TV-studie og markedsføring, The University of Queensland.

Etter hvert har hun også jobbet med formidling av den kommersielle bankdriften.

– Det er veldig kjekt å få jobbe på tvers og lære mer om banken.

Selv sitter Wedervang på en unik kompetanse i banksammenheng, med utdannelse innen markedsføring, animasjon og videoproduksjon. I TV2 hadde hun kolleger med spisskompetanse på alt fra lyd til grafikk. Nå må hun selv ta ansvar for alle delene av faget. Hun planlegger, filmer, klipper, animerer, publiserer og markedsfører i sosiale medier. Sammen med resten av markedsteamet følger hun nøye med på effekten av kommunikasjonen.

– Det er både spennende og utfordrende. Det er klart jeg kan savne å sparre med folk med lignende kompetanse som meg, men det er stort fokus på kompetansebygging og personlig utvikling, og jeg får mulighet til å delta på kurs og arrangementer. Og med en markedsavdeling på 13 personer har jeg mange kreative folk rundt meg på jobben.

Wedervang tror flere banker kunne hatt nytte av intern videokompetanse.

– Det kan ha stor betydning å tenke historiefortelling helt fra starten av et prosjekt, påpeker hun.

Selv er hun involvert i planlegging av alt fra egenproduserte filmer til sponsorvirksomhet. Hver vår bruker hun mye tid på video og grafiske produksjoner; både før, under og etter den store Vestlandskonferansen som Sparebanken Vests stiftelse Agenda Vestlandet arrangerer. I år var hun ansvarlig for relansering av hele den grafiske profilen til Vestlandskonferansen.

Aller best liker hun å jobbe med det som gjorde at hun falt for jobben: Å bidra til at livet på Vestlandet kan bli enda litt bedre ved å formidle gode prosjekter og ildsjeler som får støtte av sparebankens stiftelse.

Jobber med de rikeste

Gisle Osaland har kontakt med alt fra folk som har et par millioner de skal plassere, til milliardærer som har børsnotert selskapet sitt. Livet som rådgiver innen Private Banking (PB) er spennende og variert.

P rivate Banking har en litt mytisk aura rundt seg. Man ser for seg høye biffer, lave biler og luksusvillaer på beste vestkant. Og det finnes også, men flertallet av kundene er vanlige folk som har overskuddsmidler de vil ha hjelp med å plassere. Mellom 2010 og 2020 utviklet husholdningenes nettoformue seg fra 1,7 til 3,2 millioner kroner (kilde: SSB). Det tyder på at mange har fått mye mer å rutte med. Resultatet blir at stadig flere også kvalifiserer seg til bankenes ulike PB-program.

– Vi har et bredt spekter av kunder. Ganske mange eldre har fått råd om å flytte overskuddsmidler fra konto til steder de kan få bedre avkastning. De har gjerne én million eller tre i ulike fond. Det er ikke nødvendigvis så komplekse kunder, men det er uansett viktig å ha en god relasjon til dem. Vi har også mange som mottar arv, som vil ha hjelp med å forvalte midlene, sier Gisle Osaland, private banking-rådgiver i SpareBank 1 SR-Bank. Han innrømmer at kundene med litt komplekse økonomier er de mest spennende.

– Jeg har noen kunder med milliardverdier. Det er klart at de stiller andre krav, og det er andre hensyn å ta, forteller han.

Rett før intervjuet har han hatt møte med én av milliardkundene, som han har fulgt helt fra start.

– Jeg møtte ham første gang for ti år siden, da han var i startgropen med selskapet sitt. Jeg var da leder av et lokalkontor og ble fascinert av hans energi og ambisiøse planer. Jeg valgte å påta meg kundeansvaret for ham. Siden har jeg fulgt ham og sett hvordan han har skapt store verdier. I dag hadde vi møte sammen med en skatteadvokat for å finne ut av hvordan ting skulle rigges videre med formue og familie. Slike kunder har en kompleks økonomi og stiller høyere krav. Det trigger meg og gjør jobben veldig spennende, sier Osaland.

Han er klar på at relasjonsbygging og genuin nysgjerrighet er nøkkelen for å lykkes med PB.

– Vi har bygd en relasjon over mange år. Det handler om å forstå mennesket og hva de holder på med. I bank kan vi ofte henge oss opp i tall: Det er innskudd, lønn og lån. Det fungerer ikke for denne kundegruppen, de rene tallene har aldri sett spesielt spennende ut. Man må kjenne til hva som finnes bakom, av verdier og planer. Samtidig må du levere hele tiden, gjør du ikke det, blir du raskt byttet ut, sier rådgiveren.

Mange av de mest velstående kundene er også bedriftseiere som har andre behov enn bare rene privatøkonomiske. Da er det godt å være en passe stor bank.

– Vi har en nærhet til beslutningen som tas, vi vet hvem som jobber med skatt, kapitalinnhenting eller hva det skulle være. Alt skjer her på bygget, vi slipper å vente på svar fra Oslo eller Danmark. Det gjør det også mulig å påvirke hvordan vi jobber internt med hver enkelt kunde og at den blir møtt på en helhetlig måte. Da er det lettere å få gjennomført det de ønsker, sier Osaland.

Bedriftsavdelingen er en naturlig samarbeidspartner, der han fort kan finne nye kunder.

– Det gjelder å være tidlig ute å skape relasjoner, gjerne før selskapet begynner å tjene penger. Vi har en del å gå på når det gjelder å komme inn tidlig nok og fanger ikke opp så mange av denne gruppen som vi burde, sier Osaland. som understreker at det er områder han ikke jobber med.

– Vi må være forsiktige med å gi skatteråd, for det er ikke vårt område. Banken har et stort nettverk av eksterne samarbeidspartnere vi kan henvise til på ting vi ikke kan.

Andelen PB-kunder er i vekst. Det er det flere grunner til, tror Osaland.

– Nordmenn flest har fått mer penger å rutte med. I tillegg har eksempelvis Danske Bank lagt ned all PB-virksomhet i Stavanger og Bergen.. Folk innser også at de i større grad må ta ansvar for egen pensjon, så vi øker både i antall kunder og volum i forvaltning, sier Osaland.

SR-Bank Private Banking er fysisk til stede blant annet i Oslo, Kristiansand, Stavanger, Haugesund og Bergen, i tillegg til digitalt via Teams. For å kvalifisere til Private Banking må kundene minst ha én million kroner i plasserbar likvid formue.

– Vi pleier å karakterisere disse kundene som de som evner og ønsker å bygge opp sin positive side av balansen. I tillegg håndterer vi konsernkritiske kunder og kunder med høy grad av kompleksitet, forteller Lise Holm Jacobsen, direktør for Private Banking i SR-Bank.

Kundene får en dedikert kontaktperson med tilgang på ulik kompetanse.

– Våre rådgivere fungerer som et nav i organisasjonen og har bred konsernkompetanse. De hjelper kunden til å navigere for å få løst sine problemstillinger og muligheter. For oss er det viktig at vi utfordrer kunden og tilrettelegger slik at den kan ta informerte valg. Vi tilbyr alt fra investeringsrådgivning og bygging av formueplaner til forsikring og lån. I tillegg kan vi for eksempel gi kunden skatterådgivning, generasjonsplanlegging og settte opp testamente. Banken har også integrerte regnskapstjenester. SR-Bank har tilgang på det meste et finanskonsern kan tilby, skriver Jacobsen, som mener det er en styrke å kunne møte kundene fysisk.

– Bevisstheten rundt å bygge opp formue er økende, og sparing i fond har hatt en positiv utvikling. For oss er det en styrke at vi kan møte kunden fysisk på flere destinasjoner, noe som også gjør at vi har vokst godt i denne kundegruppen.

Mens mange banker velger å gi de rikeste litt ekstra service, stoler Sparebanken Vest på de vanlige rådgiverne sine.

– Vårt verdiforslag innebærer god personoppfølging uavhengig av hvor mye penger du har. Dette er en vurdering vi har gjort over tid, sier administrerende direktør Jan Erik Kjerpeseth, som tror det kan forsvinne noen kunder, men ser likevel ingen grunn til å endre på dette.

– De aller fleste er godt fornøyde med konseptet vi har, og vi har god dekning gjennom vår filialstruktur og på våre digitale flater.

I Handelsbanken tenker de litt annerledes rundt Private Banking. Her er det ingen fastsatte kriterier eller beløpsgrenser. Hvert enkelt kontor definerer i stedet selv hvilke kunder som havner i dette segmentet. Der andre aktører tilbyr dedikerte rådgivere til sine kunder først når de kvalifiserer til Private Banking, er dette noe alle privatkunder får i Handelsbanken.

– De beste kundene det enkelte kontor har innen privatmarkedet, får tilbud om Private Banking. Kundene må også ha en viss kompleksitet i sin økonomi, der de har behov utover de vanlige rådgivningstjenestene, sier Zakaria Saaliti, leder for Private Banking i Handelsbanken.

Tjenester man får som PB-kunde i Handelsbanken, kan være formuesforvaltning og ulike finansieringsløsninger, hjelp med behov på tvers av landegrenser, kunder som har mye av økonomien sin i ulike selskaper, rådgivning knyttet til generasjonsskifte, salg av bedrifter elle andre spesialistområder.

– Vi gjør individuelle vurderinger hele veien, sier Saaliti.

Lokalkontorene velger selv hvem de vil plassere i dette segmentet, men det vil være naturlig at også Saalitis avdeling involverer seg. Dette for å sikre at kundene får den samme opplevelsen uansett hvor de bor i landet.

– Vi utdanner og utvikler våre PBrådgivere sentralt, men de sitter lokalt med nærhet til kundene, slik at de kan følge opp kundene på en god måte, sier Saaliti.

Private Banking-kunder i DNB har to millioner kroner eller mer i investerbar

formue. Dette kundeprogrammet koster 250 kroner i måneden, og kundene

får egen rådgiver, Private Banking Visa- og Mastercard samt en rekke fordeler.

I tillegg har banken et Family Office som betjener de aller største kundene,

det vil si de som har 100 millioner kroner eller mer å forvalte. Store kunder

som er aktive kunder av DNB Markets betjenes også av rådgivere i Family

Office.

Private Banking i DNB møter kundene med rådgivere som sørger for et

helhetlig betjeningstilbud som dekker både formuesforvaltning, kreditt,

verdipapirhandel og ordinære banktjenester samt en rekke andre tilbud

spesielt rettet mot formuende kunder.

- Helårs reiseforsikring

- Flyplasslounger, åtte gratis besøk med LoungeKey

- Gratis Eyr – legetime på mobil

- Lavere kurtasje hos DNB Markets (fra 49,-)

- Faglige- og sosiale arrangementer

- Ulike sommer/vinterfordeler

- Prioritert inn til 915 04800

- Concierge service

I tillegg kan de få et Mastercard med mange egne fordeler. Antall Private Banking-kunder i DNB har vokst mye de siste årene. Antall formuende personer i Norge øker, og denne kundegruppen har vært et av DNBs satsningsområder i flere år. I dag har DNB om lag 18 000 kunder som får Private Banking-betjening i DNB.

Nordea tilbyr Private Banking som et eget kundekonsept for formuende privatpersoner og deres investerings- og/eller holdingselskaper. Gjennom Private Banking tilbyr Nordea en helhetlig løsning for formuesforvaltning gjennom personlig rådgivning til privatpersoner, familier og selskaper. For å kvalifisere seg til Private Banking, må kunden ha mer enn seks millioner under rådgivning/investerbar formue.

- Personlig rådgiver med få kunder

- Finansplan med helhetlig perspektiv på formuen

- Tilgang til jurister med spesialistkompetanse

- Markedsnyheter og markedsoppdateringer

- Invitasjoner til seminarer, turer og lignende

- Egne produkter forbeholdt kunder i Private Banking

- Tilgang på øvrig spesialistkompetanse i Nordea ved behov (pensjonsekspert, forvaltere, aksje- og obligasjonsmeglere)

- Private Banking-tjenester for nærmeste familie

- Eksklusivt kredittkort med blant annet tilgang til lounger på flyplasser, forsikringer m.m.

Private Banking i Nordea har de siste årene opplevd kraftig vekst. Fra 2020 til 2021 vokste kapitalen som forvaltes på vegne av kunder med 14 prosent. Nordea Private Banking forvalter til sammen over 100 milliarder på vegne av kunder. Over halvparten av nye Private Banking-kunder i Nordea i 2022 er helt nye kunder for banken.

Pensjonist ved

62 år? GLEM DET!

P ensjonsutvalget foreslår å heve aldersgrensene i pensjonssystemet. Det er godt nytt for dem som ikke har tenkt å gi seg, men dårlig nytt for tidligpensjonistene.

Pensjonsutvalget med Kristin Skogen Lund i spissen la frem sin rapport før sommeren. Utvalget foreslår tre konkrete grep som skal balansere den økonomiske og sosiale bærekraften i pensjonssystemet.

For å styrke den sosiale bærekraften foreslår utvalget å forlenge uføres pensjonsopptjening i takt med at folk jobber lenger. Det er fornuftig siden uføre ikke kan kompensere for den såkalte levealdersjusteringen ved å stå lenger i jobb. Levealdersjusteringen ble innført med pensjonsreformen i 2011 og innebærer at vi må jobbe lenger for å oppnå et tilfredsstillende pensjonsnivå.

Videre skal minsteytelsene reguleres med lønnsveksten, noe som vil være en forbedring av dagens regulering. Det vil sikre at minsteytelsene ikke svekkes i forhold til lønnsnivået i samfunnet. Forslagene i rapporten er godt begrunnet, men har sin pris. I 2080 vil merutgiftene til uføre- og minsteytelser beløpe seg til 45 milliarder kroner – ikke akkurat småpenger i et statsbudsjett.

For å motvirke kostnadsveksten går utvalgets tredje grep ut på å heve aldersgrensene i pensjonssystemet. Målet er at flere skal jobbe lenger. Utvalget har vurdert virkningen av pensjonsreformen fra 2011, da levealdersjustering ble innført. Endringen innebar at vi må jobbe lenger for å oppnå et tilfredsstillende pensjonsnivå. Takket være reformen vil folketrygdens utgifter øke saktere, men et tiår senere konkluderer utvalget med at det fortsatt er for få som utsetter sin avgang.

Derfor foreslår utvalget nå å følge opp pensjonsreformen ved å heve aldersgrensene i pensjonssystemet i takt med økningen i levealder. Både tidligst avgangsalder på 62 år, «normal» avgangsalder på 67 år og den øvre grensen for opptjening av pensjon på 75 år skal forhøyes gradvis. Forslaget skal bidra til å endre pensjoneringsnormene for arbeidstakere flest. Lykkes forslaget med å øke antall arbeidstakere per pensjonist, vil det styrke den økonomiske bærekraften i pensjonssystemet.

Med 67års-grensen skal også aldersgrensene for sykepenger, arbeidsavklaringspenger og ledighetstrygd heves. Det er godt nytt for dem som skal stå i jobb lenge. I dag er de som velger å jobbe etter fylte 67 år, ikke lenger dekket av trygdesystemet når de blir syke eller arbeidsledige. De vil i stedet måtte spise av sin opptjente pensjonsbeholdning. Retten til dagpenger bortfaller ved fylte 67 år. Da reduseres også retten til sykepenger drastisk. Dette svekker den muligheten eldre arbeidstakere har til likeverdig yrkesdeltakelse, for å motvirke effekten av levealdersjusteringen av alderspensjonen i folketrygden. Med den foreslåtte endringen vil det legges bedre til rette for å forlenge yrkeskarrieren.

For dem som ønsker å gå av tidligst mulig, vil endringene imidlertid være innskrenkende. Når den nedre aldersgrenses flyttes oppover, må alle arbeidstakere forholde seg til det. Også tjenestepensjoner og AFP vil tilpasses. Hevingen er en logisk konsekvens av økt levealder og at vi er friske lenger. At den nedre grensen heves i takt med 67 års grensen, er derfor forståelig. Mindre forståelig er det imidlertid at utvalget ønsker å heve den nedre grensen raskere i en periode enn 67-årsgrensen. Da vil fleksibiliteten for tidligavgang bli kraftig innskrenket, noe som øker faren for at flere arbeidstakere ender på helserelaterte ytelser. En heving av begge aldersgrensene i samme takt bør være tilstrekkelig.

Pensjonsutvalgets rapport var ute på høring, med frist 21. oktober. Nå vurderer politikerne rapporten, og vi får etter hvert se hvordan det endelige resultatet blir. Dersom det lykkes å øke avgangsalderen og samtidig sørge for at uføre og minstepensjonister henger med, vil det styrke bærekraften i pensjonssystemet. Forutsetning for det er imidlertid at arbeidsgiverne legger til rette for forlengede yrkeskarrierer, blant annet ved å investere i sine ansattes kompetanse uavhengig av alder. Her er det fortsatt en vei å gå.

Sjeføkonom Finansforbundet

Tror folk er blitt vant

til økonomisk usikkerhet

Kunderådgiver Lena Selland i Sparebanken Vest tror de fleste vil tåle dyrere tider – hvis de bare tenker litt mer over hva de bruker penger på.

K napphet på energi og varer gir prisøkninger. I kombinasjon med mangel på arbeidskraft presser dette lønningene oppover, noe som igjen kan gi økte priser. Sist vi hadde en slik spiral med høyt pris- og lønnspress, var på 1970- og 80-tallet. Da endte vi opp med en nedgangskonjunktur med bankkrise, boligkrakk og konkurser.

For å begrense inflasjonen hever sentralbanken derfor renten. I sin siste pengepolitiske rapport anslo Norges Bank en boliglånsrente på om lag 4,3 prosent i 2024.

– Effekten av rente- og prisøkningen har ikke slått ut for fullt ennå, sier kunderådgiver Lena Selland i Sparebanken Vest. Hun har inntrykk av at de fleste kundene tåler rente- og prisøkningen.

– Under pandemien var det veldig mange som startet spareavtaler, så nå har mange litt ekstra å gå på, sier Selland.

– Men tiden har kommet for å tenke seg litt mer om før man bruker penger, legger hun til.

Hun anbefaler alle å ha kortsiktig sparing i form av en bufferkonto. I kundesamtaler prøver hun å eksemplifisere hvordan utviklingen kan bli og hjelpe kundene å være føre var. Som andre kunderådgivere bruker hun Sifos Referansebudsjett, der de økte prisene er lagt inn.

– Vi går gjennom budsjettet sammen med kunden, og viser hvordan lånet vil bli med fem prosent renteøkning.

Kanskje har pandemien lært folk at den økonomiske utviklingen er uforutsigbar? Selland hadde flere usikre kunder i starten av pandemien, enn i dag.

– Under den første nedstengningen fikk vi mange henvendelser. Mange ble permitterte og redde for å miste jobben. Kanskje er mange nå rustet til å leve med mer usikkerhet.

For alle som har hatt lån en del år, er renten nå tilbake på et mer normalt nivå. For dem som tok opp sitt første lån etter mars 2020, er situasjonen litt annerledes.

– Alle som har fått lån de siste årene, har fått beskjed om at rentenivået ikke har vært vanlig. Dessuten stresstester vi alltid budsjettene med en renteøkning på fem prosent når vi gir lån. Men når renteøkningen kommer i tillegg til den prisveksten vi ser ellers i samfunnet, så kan det bli krevende for en del. Disse kundene vil vi hjelpe ekstra med å finne løsninger som de kan leve med.

De som har den trangeste økonomien, har sannsynligvis ikke boliglån. Prisoppgangen på strøm og mat kan likevel være nok til å velte enkeltes privatøkonomi. Sifo-rapporten «Dyrtid under oppseiling» viste nylig at flere sliter med å betale regninger nå enn for ett år siden.

Sellands råd er å prøve å være ett skritt foran når det blir vanskelig å betale regninger.

– Kontakt strømselskapet med en gang du ser at du ikke kommer til å klare å betale regningen, og ta kontakt med banken. Det er lettere for oss å hjelpe deg før det går galt, enn etterpå.

Selland begynte å jobbe i bank høsten 2019, så hun har knapt nok erfart å være kunderådgiver i annet enn usikre tider.

– Det er spennende tider for oss som jobber i bank. Vi vet jo ikke hva som kommer til å skje. Med økte budsjetter og økte renter må hun forberede seg på å gi flere avslag på lånesøknadene. Kundene pleier å takle avslagene fint.

– Jeg tror de fleste opplever det som hjelp. Vi gir jo avslag for å beskytte kundene.

Når hun gir avslag, anbefaler hun kundene å spare mest mulig og betale ned annen gjeld.

Selland jobbet tidligere i helsesektoren. For å få mer normale arbeidstider valgte hun å studere økonomi, men hun ønsket fortsatt en jobb der hun kunne hjelpe andre mennesker. Dermed var jobben som kunderådgiver i Sparebanken Vest et naturlig valg.

Selland foretrekker å møte kundene ansikt til ansikt i bankfilialen i Fyllingsdalen der hun har kontor.

– Når jeg møter dem, kan jeg tolke kropps-språket deres. Vi har egne porteføljer, og når jeg møter kundene føler jeg at jeg blir bedre kjent med dem.

Hun tror det er en fordel for kundene å møtes, blant annet fordi det er lettere å snakke om budsjettet når de sitter med tallene mellom seg. Hun tror også at avslag på lån føles mindre hardt når det gis personlig.

I årets tredje utgave av Nordea Economic Outlook har Nordea satt opp et regnestykke for tre familiers forventede endring i familieøkonomien fra januar 2020 til januar 2023. De tre familiene har ulik gjeldsgrad, men alle har en brutto inntekt på én million og en lønnsvekst i takt med frontfaget. Utregningen viser at familiene med gjeld, som fikk kraftig økning i kjøpekraft under pandemien, nå får en enda større nedgang. Alle familiene vil etter denne beregningen sitte igjen med mellom to og tre prosent mindre i disponibel inntekt i januar 2023 enn før pandemien. Analytikerne i Nordea ser samtidig flere forhold som kan dempe nedgangen i forbruket, blant annet at folk vil spare mindre og bruke av sparepenger. Endringen kan likevel oppleves krevende for mange som har hatt svært romslig privatøkonomi under pandemien.

EKSPERTENES KLARE RÅD: – Snakk med sjefen!

Kunderådgiver Lena Selland i Sparebanken Vest tror de fleste vil tåle dyrere tider – hvis de bare tenker litt mer over hva de bruker penger på.

K lokken er ni om kvelden, og du har nettopp satt deg med fjernkontrollen i hånden og beina høyt. Så kommer det en epost fra sjefen, eller enda verre: Hun ringer.

Hva du skal gjøre, avhenger av flere ting. Det ene er om dette skjer ofte eller sjelden, mener organisasjonsutvikler Lisa Wade.

– Er det en sjeldenhet, og situasjonen er kritisk, ville jeg gjort mitt beste for å stille opp. Men hvis det gjentar seg mange ganger uten at dette er noe du bør forvente ut fra arbeidskontrakten din, går det an å si at du ikke kan snakke. Du trenger ikke forklare hvorfor.

Det kan imidlertid være smart å ta opp saken med sjefen senere, legger hun til.

De fleste ansatte i norsk arbeidsliv faller inn under bestemmelsene i Arbeidsmiljøloven. En normal arbeidsdag i finansbransjen er vanligvis i tidsrommet mellom klokken 8 og 16, ifølge Vigdis Mathisen, leder i Finansforbundet.

Noen ansatte har imidlertid en lederstilling der en utvidet tilgjengelighet forventes og speiles i lønnen. Andre har en såkalt særlig uavhengig stilling, der de har et spesielt ansvar som krever fleksibilitet.

Er du i en slik situasjon, men likevel synes det blir for mange henvendelser på kveldstid, råder Mathisen deg til å se på arbeidskontrakten din.

– Det bør være klargjort, før du takker ja til jobben, at det forventes at du er tilgjengelig utenom normal arbeidstid. Er dette uklart, så vær tydelig overfor sjefen din. Ikke gå rundt og føl på forventninger. Still heller spørsmål, sier Mathisen.

Også Lisa Wade oppfordrer til åpenhet.

– Kanskje det ikke sies direkte, men du har en følelse av at det forventes at du er tilgjengelig. Det kan godt hende at det stemmer, men da mener jeg at det hjelper å snakke om ting.

Wade råder ansatte til å være fleksible i ekstraordinære situasjoner. Noen ganger er det du selv om trenger fleksibilitet, for eksempel hvis du ønsker å gå i en begravelse til en perifer slektning, påpeker hun.

– Om du en sjelden gang blir spurt om å jobbe noen timer overtid, kan det være bra å si ja. Kanskje kan du ta en langhelg når ting har roet seg. Generelt synes jeg at det er fint om vi er litt rause med hverandre. Det skaper mer smidige forhold.

Hvis du opplever forventningene som et problem og kvier deg for å snakke med lederen din, kan et alternativ være å ta saken opp med verneombud eller tillitsvalgt, råder Marte Sogge Jensen, advokat i Finansforbundet.

– Disse kan løfte det opp på ledernivå, sier hun.

Hun oppfordrer ansatte til å føre opp den tiden de jobber utenom vanlig arbeidstid, men også til å være obs på egen atferd.

– De forventningene du selv føler på, har å gjøre med hvilken kultur det er på arbeidsplassen. Vi må stadig minne oss selv på at også vi selv er en del av den kulturen, sier Jensen.

Noen bedrifter har epostsystemer som varsler hvis du er i ferd med å sende en epost utenom arbeidstiden.

– Slike systemer kan gi deg valget om hvorvidt du heller vil sende eposten neste dag.

Jensen peker på at finansbransjen siden pandemien startet, har hatt utstrakt bruk av hjemmekontor, og at dette kan utfordre skillet mellom arbeid og fritid ytterligere. Har man hjemmekontor ukentlig skal avtale om dette på plass, hvor reglene om arbeidstid etter arbeidsmiljøloven også gjelder.

Sjekk arbeidskontrakten din.

Ikke gå og føl på forventninger, spør heller sjefen direkte.

Ved behov, ta opp saken med tillitsvalgt eller verneombud.

Hvis du kan, så strekk deg litt ekstra i spesielle situasjoner.

Før opp den tiden du jobber.

Vær obs på egen atferd.

Eksperimentér mer!

Det er oppfordringen fra Signe Lyck, prosjektleder for Future Work Lab (FWL) i København. Gjennom drøyt to år har FWL gjennomført flere ulike eksperimenter innen arbeidsliv og arbeidsmiljø. – Små endringer kan gi store resultater, sier Lyck.

K øbenhavn. – Å eksperimentere har vist seg å fungere svært godt og er en særlig god metode i et komplekst arbeidsliv som endrer seg konstant, sier Lyck. Vi treffer henne under FWLs avslutningskonferanse. Her skal resultatene av drøyt to års eksperimentering presenteres.

Hva er FWL? Future Work Lab ble opprettet etter initiativ fra Finansforbundet i Danmark, som sammen med Forsikringsforbundet og Finanssektorens Arbejdsgiverforening har fått støtte til prosjektet hos Velliv Foreningen. Gjennom to år skulle man, i samarbeid med akademia, gjennomføre en rekke eksperimenter på ulike arbeidsplasser. Hensikten var å skape ny viten og redskaper til å styrke den mentale helsen i fremtidens digitale arbeidsliv.

Totalt ble det gjennomført ni eksperimenter. Lyck mener eksperimentering kan være et godt verktøy i endringsarbeid.

– Folk er trøtte av implementering og endringer som kommer ovenfra. Da kan man i en tidsbegrenset periode teste noe, som er forankret og utviklet i samarbeid mellom ledelse og ansatte. Gjennom å prøve ting under en kortere tid, er det lettere å få med ansatte på laget. Vi har også sett at relativt små tiltak kan gi store endringer, sier Lyck.

Hun peker på ett av eksperimentene, der ansatte i en avdeling i Nordea måtte gå på tur med en tilfeldig kollega to ganger per uke i seks uker. De kunne snakke om hva de ville, men tidspunktene for turene var faste.

– Det ga svært god effekt og skapte begeistring blant deltakerne, sier Lyck, som mener at summen av mange små mikroforandringer i arbeidshverdagen, har stor samlet effekt.

Ofte kan det være vanskelig å forestille seg at ting kan være annerledes på jobb. Ved å eksperimentere løser man opp i dette.

– Da kommer andre ting opp i dagen, og man ser kulturen på arbeidsplassen bedre. Det viser seg gjerne at det man trodde var et problem, ikke er det, men er noe helt annet. Gjennom å eksperimentere får man mer informasjon om hvordan arbeidsplassen egentlig fungerer.

Selv om FWL nå er historie, lever resultatene videre. På nettsiden futureworklab. dk ligger det guides til de ulike eksperimentene FWL gjennomførte, det blir også podcasts og annet innhold for å informere og inspirere andre til å eksperimentere.

– Jeg håper vi har startet så mange små drypp at dette kan spre seg som ringer i vannet fremover. Jeg håper folk tar våre eksperimenter og tilpasser dem til egen organisasjon, eller forsøker å lage egne, avslutter Lyck.

SLIK UTVIKLER DU ET EKSPERIMENT

FWL hadde arbeidslivsforskere på laget i sine eksperimenter, men dette er også noe man kan teste ut lokalt på sin egen arbeidsplass.

1. Definer utgangspunkt

Definer utgangspunktet for eksperimentet. Det kan eksempelvis være et ønske å om bedre samholdet i avdelingen.

2. Intervjuer

Her skal du klargjøre hva som er den egentlige utfordringen. Intervjue fire til seks medarbeidere samt teamledere og andre

aktuelle aktører. Ting å ta med seg er:

- Hvordan opplever du dette i hverdagen?

- Kjenner du igjen vår beskrivelse?

- Er det en utfordring for deg?

- Opplever du det annerledes enn det vi har beskrevet?

3. Analyse av utfordringen

Samle sammen og analyser resultatene fra intervjuene. Definer det problemområdet eksperimentet skal dreie seg om.

DESIGNE EKSPERIMENTET

1. Definer behovet og forventet læringsutbytte

- Hvorfor gjøre noe annerledes?

- Hva endres hvis eksperimentet lykkes?

- Hva ønsker vi å lære?

2. Finn ut hva dere skal gjøre

- Brainstorm med mange ideer om hva eksperimentet skal gå ut på.

- Er det forskning på området?

- Høre på sosiale medier og be om innspill rundt temaet fra nettverket.

- Høre med andre som kan ha god greie på temaet, som forskere eller andre eksperter.

3. Det praktiske

- Hva vil ideen kreve rent praktisk?

- Hvor lang tid skal eksperimentet vare? FWLs erfaring viser at fem uker et godt minimum.

- Er det noen tidspunkt som passer spesielt godt?

- Se gjennom intervjuene for å finne praktiske ting man må ta høyde for.

- Hva skal eksperimentet hete?

4. Beskriv eksperimentet og test ideen hos deltakerne

- Hva skal deltakerne gjøre og hvorfor?

- La deltakerne få så mye innflytelse som mulig på innhold, praktisk gjennomføring og så videre.

5. Planlegg eksperimentperioden

Det trengs to typer møter i løpet av eksperimentet:

- Kick-off, der deltakerne får presentert det endelige eksperimentet og hva de skal gjøre.

- Pit-stops om lag annenhver uke hvor det er mulig å justere eksperimentet.

6. Evaluering

Planlegg evaluering fra begynnelsen, slik at det ikke

forsvinner underveis. Å evaluere er nesten like viktig som

selve eksperimentet.

- Hvordan vil du evaluere? Intervjuer? Spørreskjemaer?

Hvem gjennomfører evalueringen? - Hvordan skal evalueringen presenteres, og hvordan skal deltakerne få kommentere på evalueringen?

7. Det rundt om

For å lykkes med eksperimentet er det viktig med forankring i ledelsen.

- Hvem skal det forankres hos?

- Hvordan får du forankert det?

Tenk også gjennom hvordan eksperimentet skal kommuniseres i resten av organisasjonen, både før, under og etter eksperimentet.

BankID er diskriminerende

BankID dekker i dag 96 prosent av befolkningen mellom 20 og 70 år, men mange faller utenfor. Uten tilgang til tjenester som Helsenorge og VIPPS, blir hverdagen vanskelig for mange.

M athias klarer seg bra, han har jobb og bor alene, men så har han Downs syndrom. I en video som ble vist på Finans Norge sin forbrukerkonferanse, forteller han hvor urettferdig han synes det er at han ikke får BankID. Han får for eksempel ikke Vipps, og kan ikke overføre penger slik kameratene gjør når de går på kino.

Det at han ikke får BankID, har også ført til en rekke problemer for Fabio fra Portugal: Alt fra at han ikke kan kjøpe billett på ruter-appen i Oslo, til å ikke kunne logge seg inn på helsenorge.no. Banken vil ikke gi han det, fordi han ikke har norsk fødselsnummer.

– Det er et uttalt mål fra norske myndigheter at alle som deltar i det norske samfunnet skal ha mulighet til å skaffe seg elektronisk ID (eID), slik som f.eks. BankID, på tilstrekkelig høyt sikkerhetsnivå. Dette målet er per i dag ikke nådd, sier a dvokatfullmektig i Thommesen, Erle Katrine Sivertsen.

Det var mens Sivertsen jobbet som vitenskapelig assistent på forskningsprosjektet Societal security and digital identities (SODI) ved UiO, at hun så på ulike problemstillinger med dagens ordning for elektronisk ID i sin masteroppgave.

BankID er den klart største tilbyderen og ble først tatt i bruk i 2004 for å dekke banktjenester. I dag kreves BankID til alt fra å logge seg inn på helsenorge.no, til å registrere poeng på Trumf.

Hva er regelen i dag? Tilbyderne er forpliktet til å inngå avtale om elektronisk ID med enhver person som ønsker dette, så framt det ikke foreligger saklig grunn til å ikke gjøre det. Sivertsen avdekker derimot flere svakheter med dagens ordning; der staten har overlatt myndigheten til å gi ut elektronisk ID til private aktører.

De brukergruppene som opplever problemer med å få utstedt eID på øverste nivå er blant annet utenlandske statsborgere - både flyktninger og europeiske statsborgere - personer som bistås av verge, barn i fosterhjem og eldre som har problemer med selvstendig bruk av eID.

– Hva vil du trekke fram som det mest interessante av funnene?

- Det er paradokset med at de fleste har rett til å få elektronisk ID etter lovverket, men likevel så stiller tilbyderne ulike vilkår. Noen stiller krav til språk, andre krevernorsk fødselsnummer.

- Jeg synes det er problematisk at staten ikke stiller krav til tilbydere av elektronisk ID, enda de har faktisk monopol på å utstede eID på høyeste sikkerhetsnivå. Dette burde vært løst på en annen måte, og dagens system leder til usaklig forskjellbehandling, fortsetter Sivertsen.

Sivertsen påpeker at det er behov for et samlet regelverk som stiller klare krav til tilbyderne og som enkelt kan håndheves av staten.

I masteroppgaven omtaler Sivertsen en sak fra Diskrimineringsnemnda som gjaldt en svensk statsborger som hadde blitt fratatt sin BankID fordi hun ikke hadde norsk pass eller fødselsnummer.

Den svenske statsborgeren vant fram mot banken. Diskrimineringsnemnda konkluderte med at krav om norsk pass eller personnummer utgjorde forskjellsbehandling på grunnlag av etnisitet, og at avslaget ikke var saklig.

Etter reglene i eIDAS-forordningen er D-nummer likestilt med fødselsnummer. Et D-nummer er et nummer som kan tildeles utenlandske personer som ikke har norsk fødselsnummer, men har et behov for identifisering overfor norske myndigheter. Saken fra Diskrimineringsnemnda taler for at bankene er forpliktet til å tilby BankID til personer med D-nummer, så framt de oppfyller de andre vilkårene.

Denne avgjørelsen har likevel ikke endret bankenes praksis. Alle de bankene Finansfokus har vært i kontakt med krever norsk fødselsnummer. DNB er en av de bankene som på sin hjemmeside skriver at de krever norsk fødselsnummer.

- Det er forståelig at bankene ønsker å følge en streng linje på grunn av hvitvaskingsreglementet. Men også hvitvaskingsreglementet aksepterer D-nummer på lik linje med fødselsnummer, sier Sivertsen.

Blant gruppene som har problemer med å få Bank ID, er dem med kriminelt rulleblad. Er det noe i lovverket som tilsier at de ikke kan få det?

- Å nekte en person BankID, fordi vedkommende har et kriminelt rulleblad, er ikke saklig grunn. Siden eID på høyt sikkerhetsnivå er nødvendig for alle som skal delta i det norske samfunnet, vil det å nekte BankID til dem med kriminell fortid virke mot rehabiliteringshensynet, sier Sivertsen.

Digital ekskludering er et resultat av dagens system. Personer som faller utenfor, har ikke muligheter til å ta del i samfunnet slik de har rett til.

Det fører til diskriminering på to nivåer, konkluderer Sivertsen i masteroppgaven. For det første er det diskriminerende i seg selv at staten har tatt i bruk et system som ikke alle innbyggerne har mulighet til å få tilgang på. For det andre har ikke staten gjort nok for å sikre den enkeltes rett til å ikke bli diskriminert ved utstedelse av elektronisk IDfra private tilbydere.

– Hva bør gjøres?

-Enkeltpersoner kan gå til sak og kreve elektronisk ID. De færreste har ressurser til å gjøre det. Den beste løsningen på kort sikt er at staten stiller tydeligere krav tilbyderne. I liknende tilfeller hvor staten overlater samfunnskritisk infrastruktur til private gjøres dette ofte ved konsesjon. I slike tilfeller gis konsesjon med vilkår om kontraheringsplikt, dvs. plikt til å inngå avtale om den aktuelle tjenesten.

Problemet kan løses ved at det opp rettes en statlig eID på øverste sikkerhetsnivå. Da vil en oppnå at vilkårene blir like, og unngå at personer nektes eID på usaklig grunnlag, argumenterer hun.

Statssekretær i Kommunal- og distriktsdepartementet, Gunn Karin Gjul, svarer ikke direkte på kritikken fra blant annet NFU. Hun forteller derimot at hun er klar over problemet, og viser til at departementet nå jobber med en ny nasjonal strategi for eID i offentlig sektor.

- I forslaget til ny strategi er det foreslått å vurdere realisering av en offentlig utstedt eID på høyt sikkerhetsnivå. Sammen med en rekke andre tiltak vil det kunne bedre tilgangen til offentlige digitale tjenester for grupper som opplever digitalt utenforskap, sier Gjul. Forslag har vært ute på høring og er planlagt vedtatt i løpet av 2022.

- Bankene har ulik praksis i forhold til hvem de gir BankID. Får bankene god nok informasjon om regelverket?

- Bankene har god oversikt over regelverket, men de er også pliktige å følge eget sektorregelverk. I noen tilfeller ser vi at det kan være en streng eller varierende praksis for utstedelse av BankID. Vi har imidlertid laget gode veiledere om regelverket som gjelder utstedelse og bruk av eID, sier Gjul.

Det er BankID BankAxept AS som drifter og utvikler BankID-tjenesten. Daglig leder Øyvind Westby Brekke sier de støtter det offentlige i at de lager en ny strategi.

- Mange grupper holdes utenfor og ikke får BankID. Har du et forslag til løsning?

- På Finans Norge sin forbrukskonferanse lanserte vi ideen om en BankID som kan deles ut av andre enn bankene, en «bankuavhengig» BankID». Vi må selvsagt forankre dette med eierne våre, Bits og Finans Norge, men vi har tro på at vi sammen med det offentlige kan bidra til å forhindre digitalt utenforskap ved å bygge videre på BankID fremfor å bygge noe helt nytt i offentlig regi, sier Westby Brekke.

Han argumenterer for at det er både raskere og rimeligere å bygge videre på eksisterende markedsløsninger, enn å lage et nytt system. Enten det dreier seg om å gi BankID til 12-åringer eller til utenlandske statsborgere.

Det at bankene er underlagt ulike lovverk, som hvitvaskingsreglementet, gjør det hele mer komplekst. Han forstår at mange banker velger å være på den sikre siden når de er usikre på om de bør utstede Bank-ID.

- Her må vi se på hvordan det offentlige kan bidra til at guider, ID-fastsettelse og registre kan trygge bankene i sine vurderinger.

– I dag har hele 4,3 millioner

nordmenn BankID. Løsningen ble

lansert i 2004.

– BankID brukes i dag av alle

landets banker, det offentlige og

av stadig flere virksomheter i ulike

bransjer.

– De norske bankene har utviklet

BankID i samarbeid, og det

er landets banker som gjør

kundekontrollen og gir ut BankID til

personkunder

– BANKID er leverandører til eID

til bruk av offentlige tjenester

via ID-porten som er en felles

innloggingsløsning for en rekke

offentlige nettjenester

– I 2018 ble BankID, Vipps og

BankAxept slått sammen til ett

felles selskap. BankID BankAxept

ble utfisjonert fra Vipps 19. juli

2022, og er etablert som et eget

selskap.

(Kilde: Bankid.no)

Hva vil metaverset bety for bankene?

Har du hørt om metaverset? Kanskje er du usikker på hva det er og om det er noe du må forholde deg til? Eller er du en tech-nerd som har full kontroll og allerede vandrer rundt i Sandbox med en kul avatar?

A NALYSE: Var det siste gresk for deg? Da skal jeg prøve å forklare. Metaverset, eller metauniverset, er rett og slett en virtuell tredimensjonal møteplass, hvor folk kan treffes. De oppretter en digital avatar de beveger seg rundt med i disse virtuelle møteplassene. Det finnes derimot ikke bare ett metavers, og mange kjemper om at akkurat deres plattform skal bli den store. SpareBank 1 har eksempelvis kjøpt tomt i metaverset Sandbox, der de skal ha sin virtuelle tilstedeværelse.

Mange foreldre kjenner kanskje til Roblox, som har mange av kjennetegnene til et metavers. Her kan brukerne lage egne virtuelle verdener og treffe nye og gamle venner. Det er også eksempler på at barna feirer bursdag på Roblox, der de henger med hverandres avatarer. Samtidig er det også en levende markedsplass som omsetter for milliarder.

Du kommer ikke unna teknologi når det er snakk om metaverset. Det går selvfølgelig an å henge virtuelt med en vanlig PC, skjerm, mus og tastatur. Det blir fort litt kjedelig når teknologien gir så mange andre muligheter. 3D briller med håndkontrollere gjør at du får en helt annen følelse av tilstedeværelse i de digitale universene.

Men dette er et magasin for folk som jobber i finans, hvorfor i all verden skriver jeg om Roblox og virtuelle universer?

Goldman Sachs and Morgan Stanley har estimert at metaversøkonomien etter hvert kan bli verdt opp mot åtte trillioner dollar. Så her skal det sirkulere mye penger. Med et slikt økonomisk perspektiv ville det være en forsømmelse fra bransjen å ikke følge med. Eiendom er ironisk nok pekt på som en viktig del av metaverset. Det å være på plass der folk er, gjør at tomter blir salgsobjekter, så bli ikke overrasket om eiendomsmeglere etter hvert også selger virtuell eiendom. Disse eiendommene må muligens både belånes og forsikres, bare tiden vil gi oss svar.

Hypen går på at metaverset vil føre til like store forandringer som internett og den mobile revolusjonen. Dette kan man selvfølgelig ikke stå utenfor.

Selv om DNB ikke er på eiersiden, har banken sikret seg en fot innenfor som medlem av P27 Transformation Committee.

Accenture har pekt på noen muligheter for bankene i metaverset.

- Digitale betalinger. Trygge betalinger må til, også i en virtuell verden.

- Digitale eiendeler. Sikre, forsikre og finansiere digitale eiendeler som virtuell eiendom, NFT – en unik omsetningsbar digital eiendel som eksempelvis digital kunst.

- Kompetanseheving for ansatte. Trening i 3D vil gi effektiv læring.

- Digital rådgivning. Veien til en personlig rådgiver blir kort hvis begge har tilgang på rett teknologi.

Finansbransjen har kommet stadig lenger bort fra kundene sine. Det meste løses digitalt i nett- eller mobilbank. Accenture og mange andre forståsegpåere mener at metaverset vil kunne gjøre finanstjenester mer personlige igjen. Rådgivningsmøter i metaverset, kundetjenester der du ser en avatar, istedenfor en enkel chat. Jo mer komplisert økonomi du har, jo større vil behovet for personlig kontakt være. Muligheten i metaverset vil være mange, spås det.

Spørsmålet nå er hvordan skal finansinstitusjonene håndtere dette, og er det noe de må forholde seg til? Til det siste runger et klart og tydelig ja. Dette må man forholde seg til. Hvordan man skal møte det, er en helt annen sak. Foreløpig er noen store internasjonale banker, som Deutche Bank, JP Morgan Chase og HSBC, på plass. Her hjemme er SpareBank 1 den som i skrivende stund er lengst fremme, det er Snøhetta som har designet det som blir deres bygg. Det er derimot langt frem før du kan møte din rådgiver via VR-briller.

Spørsmålet jeg stiller meg, er om dette er en hype, eller er disse digitale universene virkelig den nye digitale revolusjonen?

Kanskje er det noe midt imellom. Dette er en spennende teknologi med mange muligheter. Teknologien vil utvikles kraftig fremover og bli stadig billigere og bedre. Multiverset vil være en god arena for underholdning, læring og møteplasser. Spørsmålet er om det er en god arena for finans også? Vil du stikke innom din bankfilial i et virtuelt univers når du ikke gjør det i virkeligheten?

Finansbransjen overvurderer stadig hvor viktig den er i folks hverdag. Bank og forsikring er saker vi helst vil tenke så lite som mulig på og bruke minst mulig tid og energi på. Brukervennlighet står i høysete og ting skal helst gå av seg selv. Å først skaffe seg – og så ta på seg VR-briller og koble seg opp for å løse bankærender – tror jeg fort blir mer heft enn fornøyelse, og noe for de spesielt interesserte. En viss nytte i rådgivningssamtaler kan jeg se, men at foretakene skal være på plass med egne digitale filialer fremstår som helt meningsløst.

Dermed er det ikke sagt at man ikke trenger å forholde seg til de digitale universene. Det vil omsettes stadig mer penger i metaversene. Det stiller krav om alt fra trygge transaksjoner, veksling fra krypto til vanlige penger, sikker identifisering, og at ting skjer ut fra eksisterende finansielle regelverk til svindelhåndtering og personvern. Bankene, i alle fall de europeiske, har fremdeles stor tillit i befolkningen. Hvis de tar denne tilliten med seg inn i metaversene vil de kunne ta en naturlig del av utviklingen, uten å gjøre seg til noe de ikke er. Samtidig må de følge utviklingen tett, for i metaverset står plattformselskapene klare med egne økonomiske løsninger.

TECH-NYTT Tekst: Nils Elmark

Tysk neo-bank kaster håndkleet

Den tyske neo-bank NURI, som ble etablert i 2015 og trolig har en halv million kunder i 28 land, har kastet håndkleet. Covid-19, krig i Ukraina og krypto-valutaens frie fall har vært for mye for den unge banken, som nettopp har slått seg opp ved å gi alminnelige mennesker adgang til bitcoin- og etheriumkontoer. Sannsynligvis kommer berliner-bankens insolvens ikke til å bety tap for kundene. NURI er nemlig backet opp av den tyske whitelabel- banken, Solarisbank, som er under EUs innskytergarantiordning, som sikrer innestående beløp opp til 100 000 euro. Det betyr at selv om NURI nå er under solvensbehandling, så kan kundene stadig bruke deres betalingskort og kjøpe og selge deres krypto-investeringer. Solarisbank står også bak de to andre tyske neo-bankene Insha og Tomorrow.

Verdens største neo-bank

med 70 millioner kunder

Nytt gjennomprøvet konsept: Spar nå, kjøp senere

Unge kvinner vil selv

To tyske unge kvinner fra generasjon Z ønsker ikke at den neste generasjon kvinner skal være så tilbakeholdne med å involvere seg i økonomi, som kvinnene i deres mødres generasjon var. De to kvinnene Denise Haverkamp og Teresa Wirth etablerte i 2021 en startup – en app – Finance Baby! De vil ikke gi investerings- eller økonomisk rådgivning slik etablerte banker gjør, men lære unge kvinner å stå på egne bein gjennom utvikling i et fellesskap av likesinnede.

I stedet for tykke bøker, bankspråk og timelange podcaster går Finance Baby Academy direkte til saken og trinn for trinn fører brukerne gjennom forskjellige temaer. Og etter ganske kort tid kan de unge kvinnene sette opp sin egen aksjespareplan. – Vi ønsker ikke å bli oppfattet som eksperter, men som venninner man har tillit til, sier Denise Haverkamp. Pengene til å stable Finance Baby! på beina er skaffet gjennom en crowdfundingskampanje samt abonnementsinntekter. Den nye app-en har fått mange brukere på under ett år. 15 000 unge følger dem på Instagram. Det er mer enn Hamburgs største sparebank med 1,5 millioner kunder.

81-årig starter fintechbr

for oppsparing av tid

Atom Bank har innført 4-dagers uke med suksess!

Europeisk prototype-

betalingssystem underveis

En ny bank for unge starter med et TikTok-studie